本文聚焦云汉芯城(上海)互联网科技股份有限公司,在过会逾一年后于3月14日提交注册的情况。详细阐述了该公司在IPO过程中,因不同客户收货人联系电话、收货地址重复以及巨额手工录入订单收入等问题,其收入真实性遭到深交所上市委反复问询,同时分析了相关问题产生的原因及可能带来的影响。

过会逾一年之后,云汉芯城(上海)互联网科技股份有限公司(以下简称“云汉芯城”)于3月14日提交注册。云汉芯城是一家专注于分销电子元器件的产业互联网企业。早在2021年12月29日,该公司就递交了IPO申请,旨在冲刺创业板上市,并于2023年11月9日成功过会。

不过,云汉芯城在上市进程中存在一些引发关注的问题。该公司存在不同客户收货人联系电话、收货地址重复以及手工录入订单收入达17亿元的情形,这使得深交所上市委对其收入真实性进行了反复问询。

3月4日和19日,时代商业研究院针对公司未上市业绩已“变脸”、前五大客户集中度低、存在购销重叠现象的合理性等问题,向云汉芯城发函并致电董事会办公室询问。工作人员表示会向相关人员反馈,但截至发稿,对方仍未给出回复。

不同客户收货人电话、地址重复,对应收入真实性遭问询

在2020 - 2022年(以下简称“报告期”)期间,云汉芯城出现了不同客户的收货人联系电话、收货地址重复(以下简称“重复情形”)以及大量手工录入订单收入的情况,其收入真实性因此遭到深交所上市委的反复问询。

第二轮问询中,深交所上市委要求中介机构补充说明是否存在重复情形,并对相关收入的真实性进行说明。回复显示,报告期各期,重复情形对应的收入分别为2651.06万元、3433.23万元、12103.16万元,占同期营收的比例分别为1.73%、0.90%、2.79%。报告期各期,重复情形对应的毛利分别为320.29万元、405.77万元、1817.80万元,占各期主营业务毛利的比重分别为1.89%、0.87%、3.45%。

第二轮问询回复进一步指出,重复情形主要源于以下几种情况:一是两家(或多家)客户间存在关联关系,但不属于同一控制下企业,且存在供应关系,因部分物料的配单需要,客户a在其线上商城购买后直接发货至客户b处;二是两家(或多家)客户采购产品时选择在香港地区交货,并委托同一家货代公司处理,导致收货信息重复;三是当两家客户采购产品选择发货到同一个第三方PCBA贴片厂或电子产品加工厂时,也会出现重复情形。该文件认为,上述重复情形具有商业合理性,中介机构已通过客户访谈、函证、IT审计等手段对收入真实性进行核查,确认相关收入真实。

然而,在上会时,云汉芯城巨额的手工录入订单收入还是引起了深交所上市委的关注。2023年11月9日,深交所官网披露的《深圳证券交易所上市审核委员会2023年第81次审议会议结果公告》显示,深交所上市委就云汉芯城在线上商城服务模式下存在大量手工录入订单的原因、将手工录入订单收入作为线上销售收入的合理性,以及相关收入核算的真实性、准确性、完整性等问题展开了问询。

巨额手工录入订单收入引发关注

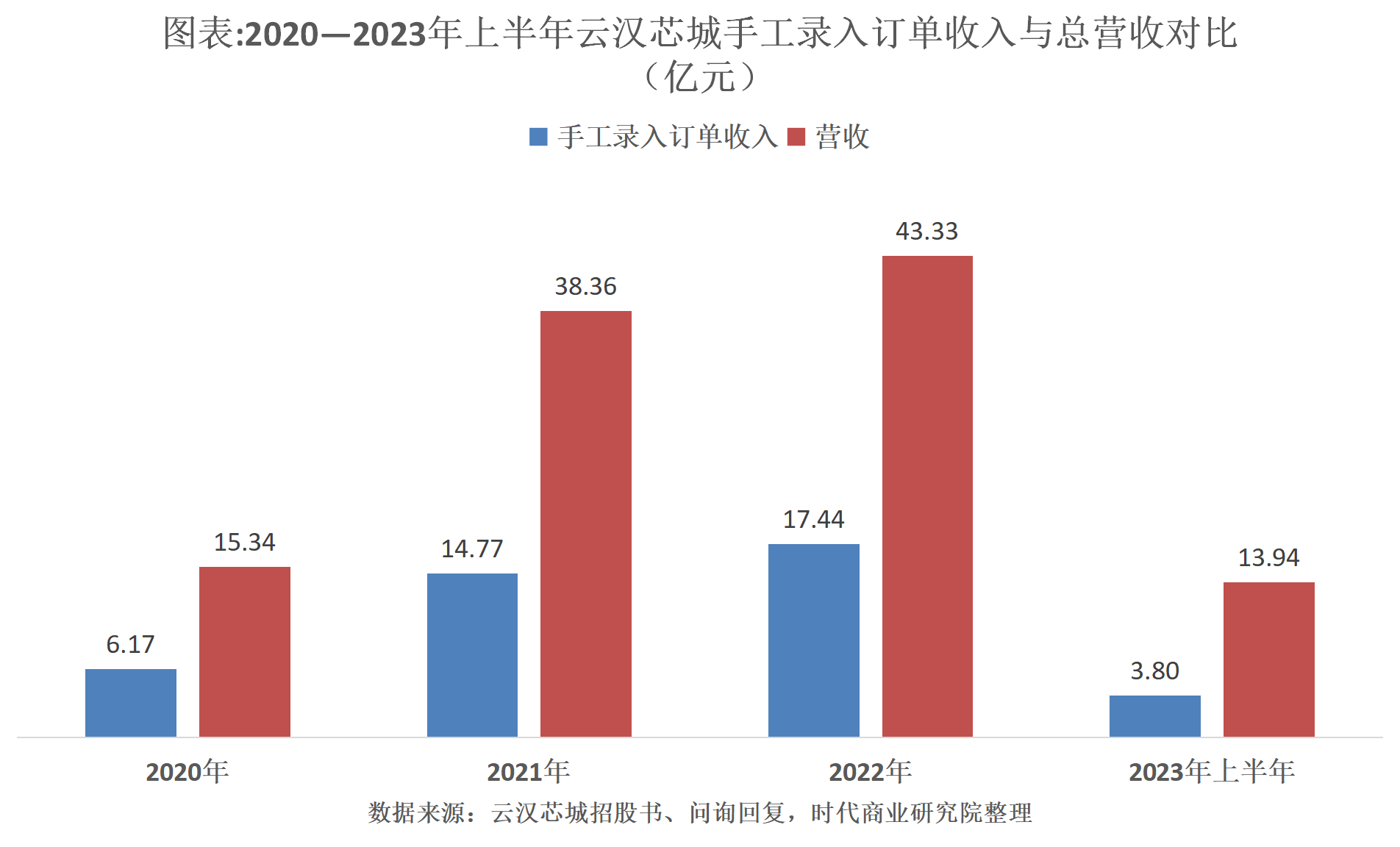

2023年11月20日,云汉芯城披露的《关于云汉芯城(上海)互联网科技股份有限公司首次公开发行股票并在创业板上市申请文件的上市审核委员会审议意见的落实函之回复报告》显示,2020 - 2023年上半年,其手工录入订单对应收入分别为6.17亿元、14.77亿元、17.44亿元、3.80亿元,占营收的比例分别为40.22%、38.50%、40.24%、27.25%。值得注意的是,报告期内,2022年云汉芯城由员工手工录入订单对应的收入达到最高,超过17亿元。

回复报告表明,除客户自主下单外,部分客户会请求云汉芯城的业务人员手工在后台录入其需求信息以生成订单。主要原因包括业务人员为客户提供针对性推荐,若客户有采购意愿就通过手工录入订单方式生成合同;部分客户因出差或会议等因素不便下单,而上游供应较为紧缺时,会通过邮件让业务人员手工录入订单;线上商城暂时的产品价格或数量难以满足客户需求,或者物料清单未配齐等情况下,也需要业务人员协助手工录入订单。

招股书显示,2020 - 2023年上半年,云汉芯城的销售人员数量分别为345人、525人、712人、670人,销售人员年均薪酬分别为18.10万元、22.55万元、21.49万元、11.06万元。值得关注的是,2022年云汉芯城手工录入订单对应的收入同比增长18.08%,销售人员数量同比增长35.62%,而销售人员年均薪酬却同比减少4.7%。这一销售业绩增长但调减销售人员薪酬的问题,有待云汉芯城进一步解释。

由于将手工录入订单收入作为线上销售收入,云汉芯城线上销售收入占比高于可比公司。第二轮问询回复显示,2020 - 2022年,云汉芯城线上销售收入占比分别为100.00%、99.97%、99.95%,而可比公司华强电子网的线上销售收入占比分别为3.81%、5.44%、5.30%,显著低于云汉芯城。云汉芯城在第二轮问询回复中称,公司主要通过B2B线上商城开展业务,其线上商城及背后的体系化、信息化所带来的高效供应能力是吸引、获取客户的主要动力,客户资源和订单主要来自线上商城的多年积累。而华强电子网的专门团队主要通过线下方式获客,因此线下销售的比例较高。然而,深交所上市委对于这一说法似乎并不认可,在上会时仍就云汉芯城将手工录入订单收入作为线上销售收入的合理性,以及相关收入核算的真实性、准确性、完整性问题进行了问询。

本文围绕云汉芯城提交注册这一事件,深入剖析了该公司在IPO过程中面临的收入真实性问题。不同客户收货人信息重复以及巨额手工录入订单收入等情况引发了深交所上市委的高度关注和反复问询。云汉芯城虽对部分问题给出了解释,但仍有诸如销售业绩与销售人员薪酬矛盾、手工录入订单收入归类合理性等问题有待进一步说明。其上市之路充满挑战,后续发展值得持续关注。

原创文章,作者:江月浔,如若转载,请注明出处:https://www.kqbond.com/archives/1188.html