本文聚焦于博泰车联网科技(上海)股份有限公司,首先对比经典美剧《霹雳游侠》中的智能出行场景,引出现实中汽车智能化的发展现状。接着介绍了智能座舱市场规模的增长情况,以及博泰车联网的上市进程、融资情况、股东阵容等。同时,深入分析了博泰车联网的创始人背景、股权激励措施,还阐述了公司近年来的亏损原因和面临的短债缺口问题。

在上世纪80年代,那部风靡全球的经典美剧《霹雳游侠》中,有这样一个令人印象深刻的场景:男主角Michael Knight悠然坐进他那辆配备了尖端科技的超级跑车,只需轻吐出目的地,座驾便能在瞬间完成路径规划,并依托实时交通数据动态优化行驶路线。这个智能交互场景,仿佛是人类对未来出行方式的一次超前勾勒,充满了科幻色彩。

时光流转,当我们把目光从荧屏拉回到现实中的汽车智能化赛道,会惊讶地发现,剧中的科幻设定早已被现代科技远远超越。如今,依托高精度地图、V2X车路协同、深度学习算法等先进技术集群,当代自动驾驶辅助系统不仅能实现厘米级的定位精度,更能通过车云互联网络,提前预判15公里外的交通态势。

随着科技的不断进步和消费者需求的持续变化,智能座舱正逐渐成为汽车行业的标配。2024年,中国乘用车智能座舱解决方案市场规模达到了1290亿元,并且预计到2029年将增至2995亿元,复合年增长率为18.4%。在这个庞大的市场中,既有互联网巨头玩家,也有独立第三方服务商。

其中,车联网行业独立第三方服务商博泰车联网科技(上海)股份有限公司备受关注。去年6月,博泰车联网向港交所递交了上市申请,近日,随着首份招股书的失效,它再次递交了招股书。在最新的招股书中,博泰车联网更新了公司2024年的财务数据,亏损进一步增大至5.41亿元。从2021年到2024年这四年时间里,博泰车联网已累计亏损了约16.5亿元。

尽管亏损扩大,但在此次递交招股书前,博泰车联网仍获得了多方资本的青睐。先是新增了3亿元的融资,后又有两家机构受让股份入股。从2015年11月首次获得融资直至2024年8月最后一次融资,博泰车联网的估值涨了78亿元,翻了7倍。

广告大佬转行做车联网,10年融资近40亿元

15年前,应宜伦(Ken Ying)在广告界可谓名声大噪,“安瑞索思的大老板”“广告大佬”“本土第一批玩数字广告的人”等标签都贴在了他身上。而15年后的现在,他以应臻恺的名字面向大众,已然成为车联网行业的领军人物。应臻恺的个人微博如今仍用应宜伦这个名字,简介中写道“博泰PATEO公司创始人、安瑞索思董事长”,早些时候,他的微博简介曾是“一个热爱汽车产品和品牌的人”。

2001年6月,应臻恺最早在国内提出“互动”概念,从广告工作室起步,成立了安瑞索思,此后它发展成为专业全面的互动整合营销集团。安瑞索思尤其在汽车领域有着丰富的经验,早已是亚洲最大的汽车数字营销创新公司之一。

2009年,在汽车营销领域打拼得如火如荼的应臻恺,敏锐地认识到3G网络与科技的快速发展,瞄准了车联网的概念,成立了博泰车联网的前身“上海博泰悦臻电子设备制造有限公司”。成立次年,便推出了国内首个3G车联网系统。

彼时的博泰与安瑞索思并驾齐驱,应臻恺曾被问道,“是如何做到同时开展多项业务的?”他回答称,“涉猎并不等于成功,我们始终抓住的是公司核心竞争力,也就是广告和车。安瑞索思做的是品牌力,而博泰做的是服务力。其实我们一年只办一件事。”

博泰成立的第六年,应臻恺拿到了第一笔融资。2015年11月,重庆高新创投两江品牌汽车产业投资中心(有限合伙)以1.2亿元的价格认购了博泰悦臻新增注册资本7353830元。2017年6月,因内部重组,重庆高新以1.8亿元的价格将其持有的博泰悦臻全部股权转让予了上海夏置企业管理合伙企业(有限合伙)。彼时,重庆高新及上海夏置均由其普通合伙人重庆红马夏置信息技术咨询服务有限公司管理。

此后直至2024年6月,也就是博泰车联网首次递交招股书前,其共获得了39.95亿元融资。公司的投后估值从10.72亿元增长至了88.72亿元,增长了78亿元,翻了7倍有余。

而在博泰车联网不断获得融资,估值水涨船高的同时,其还进行了多次股权激励。根据招股书,博泰车联网共有7个员工股权激励平台,分别为上海汝佳、上海晋邻、上海楚水、上海妙泷、上海凤午麟、上海应知、上海叶赫。截至博泰车联网递交招股书前,7个股权激励平台共持有公司15350000股股份,约占公司总股本的11%。以博泰车联网目前的投后估值计算,7个股权激励平台合计持有股份的价值约为9.76亿元。

值得注意的是,在每次进行股权激励时,博泰车联网授予员工股份的价格十分低廉。2016年首次股权激励时,博泰车联网授予员工股份的价格为3元/股,而彼时公司每股公允价值为9.75元。到了2024年股权激励时,博泰车联网向员工授予了166万股,授予价格为5元/股,彼时公司公允价值则高达63.58元/股。也就是说,授予价格还不到公允价值的1折。员工激励平台的有限合伙人,主要为公司现任或前任员工。其中,执行董事兼首席财务官张富凯、执行董事兼副总经理徐真慧等,在单一持股平台的合伙份额超过10%。目前,这7个股权激励平台的实际控制人均为应臻恺。应臻恺除了直接持有公司23.14%的股份,还可通过股权激励平台控制公司11%的投票权。

一汽、小米是股东,首次递表后再获3亿融资

在博泰车联网股东名单中,我们发现了造车新势力小米集团的身影。截至博泰车联网二次递交招股书前,小米集团旗下的天津金米持有其7758489股内资股,占其总股本的5.56%,是博泰车联网的第四大股东。2020年3月27日,天津金米斥资2亿元参与了博泰车联网的B轮融资,认购了其3622560元新增注册资本。同时,还斥资2亿元受让了上海夏置转让的博泰车联网4135929元注册资本。以博泰车联网目前的投后估值计算,天津金米持有的7758489股内资股价值约为4.93亿元,较其入股价格浮盈约23.25%。

小米集团入股博泰车联网的次年,雷军在小米春季新品发布会上宣布了小米进军汽车制造领域的计划。不过,从博泰车联网的招股书来看,小米集团并不是博泰车联网的客户。公开资料显示,小米汽车的智能座舱使用的是小米澎湃系统。

而除了小米集团,博泰车联网的战投阵容还包括苏宁控股、一汽、平安保险、南京智能总部基金、建元绿金、嘉兴晶凯、武汉卡睿通、宁波亚信、青岛建华、干道荣辉、上海复鼎二期、吉晟投资等。其中,苏宁控股旗下的疌泉润东持有博泰车联网10069203股内资股,占公司总股本的7.22%,是博泰车联网第二大股东。

值得一提的是,在首次递交招股书后的第二个月,2024年8月29日,无锡惠萃恒益金梧桐贰期创业投资合伙企业(有限合伙)向博泰车联网新增了3亿元融资,成为了其股东。据查阅,无锡惠萃恒益成立于2022年12月13日,主要从事创业投资及股权投资,天眼查显示的实际控制人为无锡市惠山区国有资产管理办公室。除了无锡惠萃恒益外,博泰车联网首次递交招股书后还另外新增了两个股东共青城中科筑诚创业投资合伙企业(有限合伙)、上海驹腾技术有限公司。共青城中科筑诚于2024年7月16日以800万元的价格受让了武汉卡睿通转让的博泰车联网0.1%股权,上海驹腾于2024年7月25日以3000万元的价格受让了共青城善源转让的博泰车联网0.29%股权。据查阅,共青城中科筑诚的普通合伙人为北京中科融艺创业投资管理有限公司,上海驹腾由自然人戴小英全资持有。

四年累亏16.5亿元,递表前短债缺口近4亿元

事实上,在应臻恺看来,车联网市场“根本赚不到钱”。对于一个万亿规模的汽车产业来讲,车联网只是一个啤酒扳手,汽车数字化转型和移动商业才是未来的方向。当然,这个理论是他在这个行业已经摸爬滚打了十几年才讲出来的。

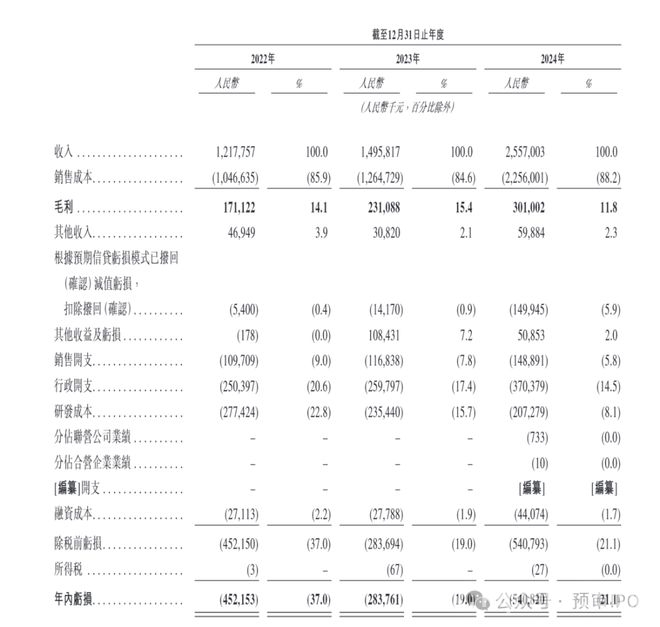

从招股书披露的数据来看,博泰车联网是有一定规模收入的,但最近几年确实没赚到什么钱,而是持续在亏损。2021年、2022年、2023年及2024年,博泰车联网分别实现收入8.64亿元、12.18亿元、14.96亿元、25.57亿元。同期,博泰车联网分别亏损3.72亿元、4.52亿元、2.84亿元、5.41亿元。四年时间,博泰车联网已累计亏损了约16.5亿元。

对于公司亏损,博泰车联网给出的解释是,由于销售开支、研发开支等支出成本较大,导致公司出现亏损。根据招股书,2021年、2022年、2023年及2024年,博泰车联网的研发开支分别为2.79亿元、2.77亿元、2.35亿元及2.07亿元。同期,其销售开支分别为8853.7万元、1.1亿元、1.17亿元及1.49亿元。可以看到,2024年,尽管博泰车联网压缩了研发成本,但其销售开支仍在扩大。而真正导致博泰车联网亏损增大的原因,或许是其原材料成本的骤增。

2024年,博泰车联网采购各类车规级芯片,包括SoC、存储芯片、影音传输芯片、通信模块及电源管理芯片的采购总额为12.91亿元,较2023年同比增多了1.09倍。在所有芯片类型中,SoC是智能座舱域控制器的核心组成部分,其为导航、信息娱乐、网联及多屏互动等基本系统提供动力。2022年、2023年及2024年,博泰车联网对于SoC的采购额分别为1.8亿元、2.62亿元及5.96亿元,分别占其车规级芯片采购总额的36.2%、42.5%及46.2%。

而博泰车联网的收入主要来源于智能座舱解决方案及智能网联解决方案。其中,智能座舱解决方案在收入中的贡献占比较高,各期占比分别为85.7%、88.6%、90.4%、95.5%。在智能座舱解决方案的业务板块下,域控制器是博泰车联网收入的主力军。2022年、2023年及2024年,博泰车联网来自域控制器产品的收入分别为6.74亿元、7.85亿元、19.59亿元。由于原材料成本等原因,2022年、2023年及2024年,博泰车联网的整体毛利率分别为14.1%、15.4%、11.8%,呈上下波动态势。

受亏损影响,博泰车联网的经营活动现金流净额也已连续四年告负,2021 - 2024年各期末分别为 - 6.84亿元、 - 4.64亿元、 - 2.71亿元、 - 7.06亿元。持续为负的经营活动现金流对博泰车联网的运营和发展也带来一定压力,截至2024年12月31日,博泰车联网的现金及现金等价物余额为9.77亿元。同期,博泰车联网1年内需偿还的银行借款为13.48亿元。也就是说,博泰车联网此次递交招股书前尚存3.71亿元的短债缺口。

附:博泰车联网上市发行中介机构清单

联席保荐人:中国国际金融香港证券有限公司、国泰君安融资有限公司、招银国际融资有限公司、华泰金融控股(香港)有限公司、中信证券(香港)有限公司

执业会计师兼独立核数师:德勤•关黄陈方会计师行

行业顾问:灼识行业咨询有限公司

本文全面介绍了博泰车联网的发展历程、融资情况、股东构成以及财务状况。公司虽在车联网市场有一定地位,获得多方资本青睐且估值增长显著,但面临着四年累计亏损和短债缺口的问题。原材料成本骤增、销售开支扩大等因素导致亏损加剧,经营现金流持续为负也给公司运营带来压力。未来,博泰车联网需在控制成本、提升盈利能力方面做出努力,以应对上市后的挑战。

原创文章,作者:江月浔,如若转载,请注明出处:https://www.kqbond.com/archives/11920.html