本文详细介绍了众安在线的发展历程、2024年全年业绩情况,分析了其被剔除出恒生科技指数的原因,指出其面临的研发投入不足、“去科技化”趋势、信用危机等问题,并探讨了公司未来的发展方向。

2013年,当金融科技的浪潮在全球范围内风起云涌之时,众安在线如一颗新星般应运而生。仅仅过了四年,它就凭借着国内“保险科技第一股”的响亮名号成功在港交所上市,其总市值更是一度如同火箭般飙升至1400亿港元。在经营层面,众安在线也交出了一份令人瞩目的答卷——保费顺利突破百亿大关,并且连续多年实现了承保盈利,一时间风光无限。

然而,在这看似耀眼的光环背后,却是股价如断崖般的下跌,甚至被无情地剔除出恒生科技指数。如今,众安在线似乎决定褪去科技的华丽外衣,重新回归保险主业,正式专注于卖保险这一核心业务。

3月19日,众安在线(06060.HK)公布了2024年全年业绩公告。公告显示,公司全年实现总保费334.17亿元,与上一年相比增长了13.3%,在国内财险总规模排名中也从第九位上升到了第八位。归属于母公司股东的净利润达到了6.03亿元,较同期经调整后净利润大幅提升了105.4%,并且连续四年实现了承保盈利。

图源:公司2024年业绩公告

通过深入剖析众安在线的业务结构,我们可以发现其净利润增长主要得益于两个方面。一方面是保险业务利润的增长,另一方面则是科技与银行业务减亏增效的成果。

截至2024年末,公司的综合成本率为96.9%,相较于同期上升了1.7个百分点。尽管综合成本率有所上升,但公司依然实现了8.99亿元的承保利润。不过,赔付率的上升导致承保利润同比下滑了24%,好在保费规模的不断扩张为利润提供了有力的支撑。

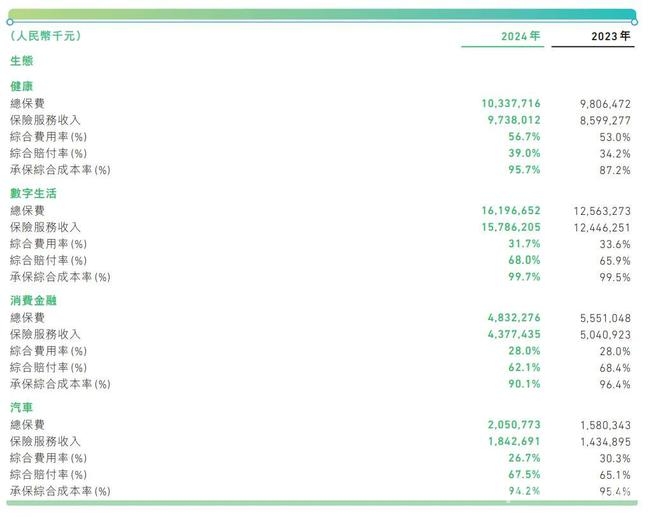

众安在线的保险业务板块主要包括健康生态、数字生活生态、消费金融生态以及汽车生态。在健康生态方面,以“尊享e生”健康险为核心,2024年总保费收入达到了103.38亿元,首次突破了百亿大关,其中“尊享e生”系列贡献了约46.61亿元。然而,该生态的综合成本率上升至95.7%,主要原因是产品结构发生了变化以及续保比例有所提升。

数字生活板块实现了161.97亿元的总保费,其中退货运费险占比最大,达到了87.4亿元(占比53%)。值得一提的是,宠物保险在该板块表现十分亮眼,保费同比增长了129.5%,服务的宠物主超过了600万,且80%的保单持有人年龄低于40岁。

消费金融生态的总保费为48.32亿元,同比下降了13.2%。这主要是由于宏观环境存在不确定性,公司收缩了业务规模。截至2024年底,在贷余额为241.99亿元,较上一年减少了10.7%。

汽车生态方面,总保费为20.51亿元,综合成本率为94.2%。众安在线与平安产险合作共保车险,其中新能源车险增长迅速,2024年总保费同比增加了约188.4%,占车险总保费的比例超过了12%。

图源:公司2024年业绩公告

随着金融行业数字化转型的持续推进,众安在线的科技分部实现收入9.56亿元,同比增长了15.3%,净利润达到了7761万元;ZA Bank净收入达到5.48亿港元,同比增长了52.6%。净亏损收窄了1.67亿港元至2.32亿港元,逐渐趋近盈亏平衡。同时,其存款和贷款规模持续扩大,净息差提升至2.21%,优于行业平均水平。

此外,众安在线在投资端的表现也可圈可点。由于国内资本市场的复苏,众安在线的境内资金投资资产总额为397.76亿元,总投资收益率高达13.35亿元,同比增长了85.4%。在此期间,公司的总投资回报率为3.4%,同比提升了1.5个百分点;净投资收益率则达到了2.3%,同比增加了0.1个百分点。

2月21日,众安在线被剔除出恒生科技成分股名单。想当初,众安成立仅四年就成功上市,总市值一度飙升至1400亿港元,是何等的风光。那么,它为何会沦落到被踢出局的境地呢?

从恒生科技指数的纳入规则来看,市值要求以及研发投占是关键因素。首先,截至3月25日,众安在线的总市值不足200亿元,在恒生科技指数成分股中排名末尾。从股价走势来看,过去一年里,恒生科技指数涨幅超过了50%,而众安在线的股价却远远落在后面,跑输了指数。

其次,众安在线的研发投入占营业收入的比重较低。年度业绩公告显示,截至2024年末,公司的研发投入为8.46亿元人民币,总营业收入为334.17亿元人民币,研发投入占比仅为2.53%,明显低于恒生科技指数成分股要求的5%门槛。

从研发投入情况来看,众安在线“保险科技第一股”的地位正在逐渐动摇,并且呈现出明显的“去科技化”趋势。在研发投入中,大部分资金用于现有系统的维护,而非创新研发,实质性创新投入占比不足。

截至3月25日收盘,众安在线(6060.HK)的股价为12.7港元/股。与2025年2月21日的收盘价15.00港元/股相比,大幅下跌了15.33%。

值得注意的是,财报中仍强调“保险 + 科技”双引擎,但这似乎与实际操作存在矛盾。作为中国保险科技概念的首倡者,众安在线既不愿意放弃这个曾经带来过资本红利的标签,又难以承受持续高投入带来的财务压力。

一方面,维持“科技”标签具有现实的资本价值。在港股市场,带有科技属性的金融企业通常能获得更高的估值溢价。即便实际研发投入持续下降,但具有科技属性的公司相对传统险企仍有20%-30%的估值优势。

另一方面,保险科技行业普遍面临“科技投入ROL不及预期”的困境,而科技标签是众安在线区别于传统险企的唯一差异化标识。众安在线“去科技化”的调整并非主动战略,而是在创新能力不足情况下的被动选择。也就是说,当技术投入未能转化为持续竞争优势时,公司不得不回归保险业最传统的规模扩张和成本控制路径。

消费者的评价往往能反映企业的服务质量。然而,众安在线却陷入了严重的信用危机。通过“黑猫投诉”平台可以看到,关于众安在线的投诉量已超过10000条,主要集中在无故扣款、拒绝赔付等方面。

当前,“魔方业务”成了众安在线的一大投诉焦点。不少用户反映,最初只需支付极少的费用,但随后会在不知情的情况下增加月缴金额,甚至出现未经同意就自动扣费的现象。这种做法显然违背了诚信原则,严重侵犯了消费者的权益。尤其是老年用户,在复杂的网络投保过程中,很可能因未能充分理解每一步操作而遭遇“误操作”,导致不必要的经济损失。

面对如此严峻的挑战,众安在线尝试通过多种措施来挽回局面。在业务布局上,公司加大了对健康险等高潜力领域的投入。例如,门急诊险和中高端保险产品的总保费分别实现了321.2%和644%的大幅增长。同时,为了改善用户体验和服务质量,众安在线引入了AI技术,力图实现全流程自动化处理。

然而,众安在线能否成功化解信用危机仍是一个未知数。随着科技光环的逐渐淡化,众安在线的市场份额也在逐渐被其他竞争对手吞噬。面对这一艰难的局势,公司未来将何去何从?是继续努力探索新的增长点,还是回归初心、深耕现有业务?一切都有待时间来揭晓答案。

本文介绍了众安在线的发展历程和2024年业绩,虽有盈利但也面临诸多问题。被剔除恒生科技指数反映其市值和研发投入不足,“去科技化”趋势显现;信用危机则源于消费者投诉,影响公司声誉。虽采取一些措施挽回局面,但未来发展方向仍不确定。

原创文章,作者:maureen,如若转载,请注明出处:https://www.kqbond.com/archives/5387.html