本文聚焦苏州华之杰电讯股份有限公司即将主板IPO上会这一事件,深入分析了其业绩依赖前五大竞争对手客户、毛利率远高于同行但研发费用率低、曾因科创属性被否且高新技术企业认证未通过、产品存在质量问题以及实控人认定存疑等多方面情况。

3月28日,苏州华之杰电讯股份有限公司(以下简称“华之杰”)即将迎来主板IPO上会,其计划公开发行不超过2500万股股票。

经过深入观察发现,华之杰的业绩表现主要依赖于前五大客户。在每年的营收中,这五大客户至少贡献了六成的收入。值得特别关注的是,华之杰的前五大客户中,绝大多数都是其竞争对手。在毛利率方面,华之杰曾因科创属性未达标被“否”,高新技术企业认证也未能通过,研发费用率低于同行平均水平,但其毛利率却始终远远高于同行均值,这一现象着实令人费解。

竞争对手霸占着大客户头衔

华之杰是一家专注于为电动工具、消费电子等领域产品提供智能、安全、精密关键功能零部件的供应商。公司的主要业务涵盖了电动工具、消费电子等领域零部件的研发、生产与销售。其主要产品包括电动工具的智能开关、智能控制器、无刷电机及精密结构件等,以及消费电子的精密结构件、开关等。

在2022年 - 2024年(以下简称“报告期”)期间,华之杰的营业收入分别为101883.96万元、93710.49万元、123001.58万元,呈现出一定的波动态势;净利润分别为10070.27万元、12146万元、15350.13万元,实现了持续增长。

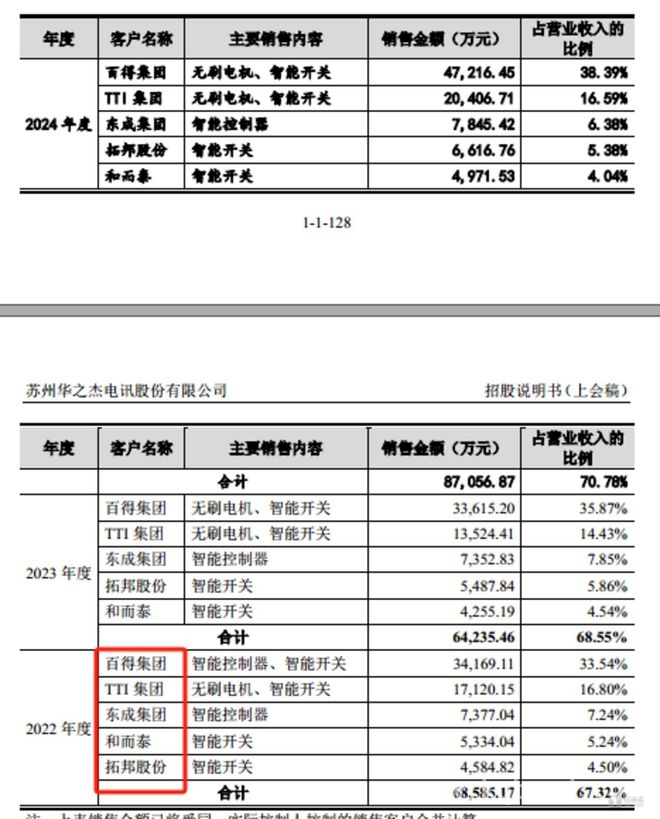

进一步研究发现,华之杰能够取得这样的业绩,主要得益于公司的前五大客户。报告期内,华之杰向前五大客户产生的销售收入分别为68585.17万元、64235.46万元、87056.87万元,分别占当期营业收入的67.32%、68.55%、70.78%,客户集中程度非常高。

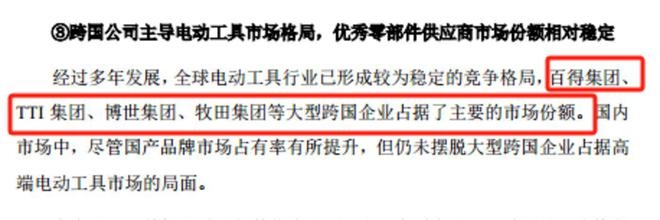

从相关数据可以清晰地看到,华之杰的前五大客户始终由百得集团、TTI集团、东成集团、和而泰、拓邦股份构成。需要注意的是,华之杰主要销售电动工具零部件,而百得集团、TTI集团、博世集团、牧田集团等大型跨国企业占据了全球电动工具的主要市场份额。同时,华之杰在申报稿中披露,公司的同行可比公司分别为和而泰、拓邦股份、山东威达等。这也就意味着,除了东成集团之外,其余的前五大客户均是华之杰的竞争对手。这不禁让人产生疑问,为何华之杰会与如此多的竞争对手展开合作呢?

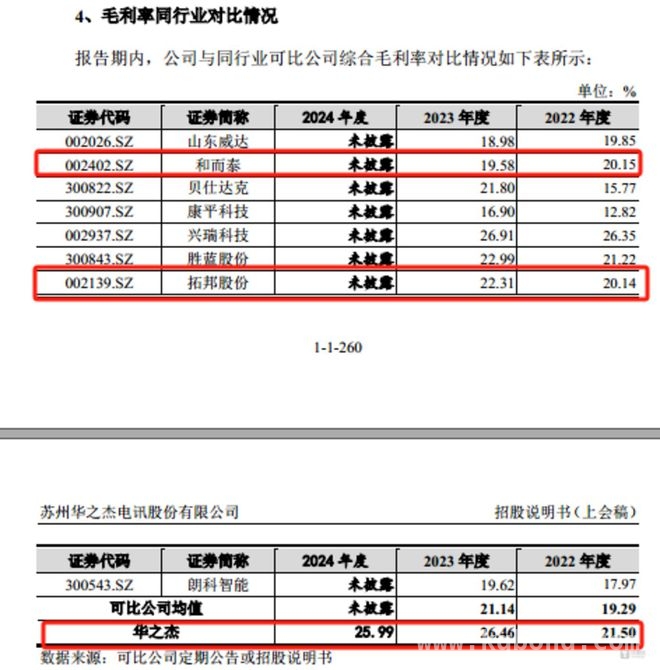

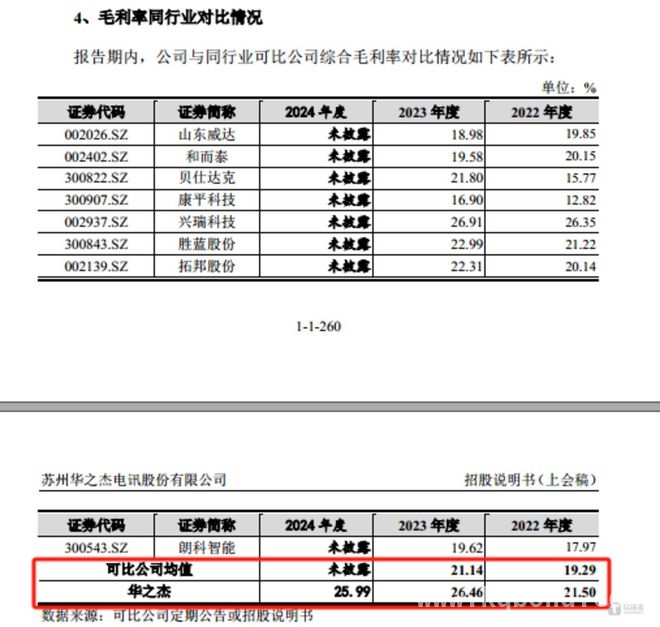

更让人感到困惑的是,2022年 - 2023年,华之杰的毛利率分别为21.5%、26.46%,而和而泰分别为20.15%、19.58%,拓邦股份分别为20.14%、22.31%,华之杰的毛利率均高于这两家公司。

曾因科创板属性被“否”,高新技术企业认证未通过

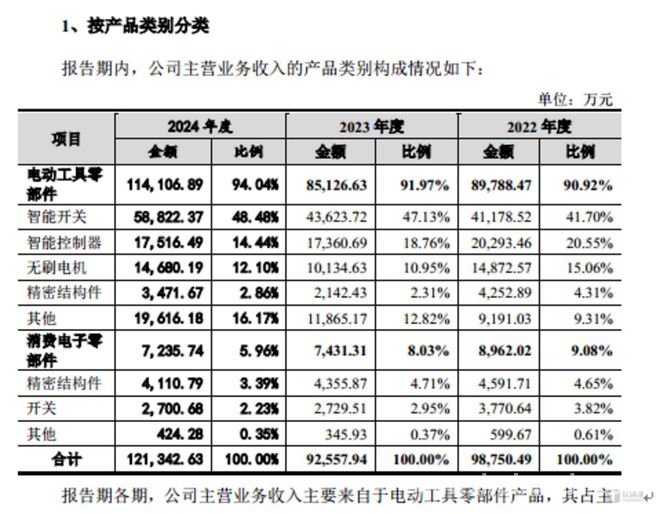

从产品层面来看,华之杰主要拥有智能开关、智能遥控器、无刷电机等产品,具体情况如下:

值得一提的是,华之杰上述产品的盈利能力较强。报告期内,华之杰的毛利率分别为21.5%、26.46%、25.99%,而同行业可比公司的平均值情况如下:

由此可见,2022年和2023年,华之杰的毛利率均远高于同行均值。

然而,令人不解的是,报告期内,华之杰的研发费用率分别为5.03%、5.26%、4.77%,而2022年和2023年,同行可比公司平均值分别为5.23%、5.87%。华之杰究竟是如何在研发费用率始终低于同行均值的情况下,实现毛利率远超同行均值的呢?

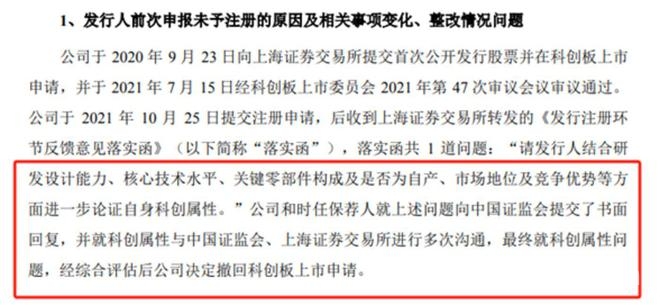

实际上,华之杰曾于2020年提交了科创板IPO申请。随后,监管层要求公司结合研发设计能力、核心技术水平、关键零部件构成及是否为自产、市场地位及竞争优势等方面,进一步论证自身的科创属性。经过多次沟通后,最终在科创属性问题上,华之杰撤回了科创板上市申请。

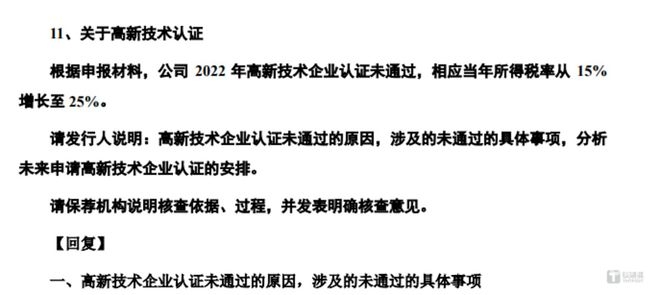

同时,根据此次华之杰主板IPO的问询函,公司2022年高新技术企业认证未通过,相应当年所得税率从15%增长至25%。这更加让人疑惑,华之杰的毛利率为何能始终高于同行均值呢?

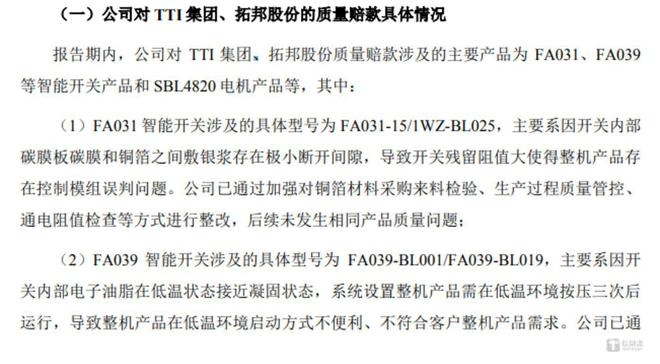

此外,华之杰的产品还多次出现质量不过关的情况。例如,FA031智能开关涉及的具体型号为FA031 - 15/1WZ - BL025,主要是因为开关内部碳膜板碳膜和铜箔之间敷银浆存在极小断开间隙,导致开关残留阻值大,使得整机产品存在控制模组误判问题;FA039智能开关涉及的具体型号为FA039 - BL001/FA039 - BL019,主要是由于开关内部电子油脂在低温状态接近凝固状态,系统设置整机产品需在低温环境按压三次后运行,导致整机产品在低温环境启动方式不便利、不符合客户整机产品需求;FA027智能开关涉及的具体型号为FA027 - 15/1WEZ - 002,主要是因为导线碰焊不良存在导线脱落问题,对产品拉力性能存在一定不利影响;SBL4820电机涉及的具体型号为SBL4820 - 02,该产品适配于客户的电钻产品,是由于盐浴不良导致产品存在偶发性断电现象等。

实控人认定存疑

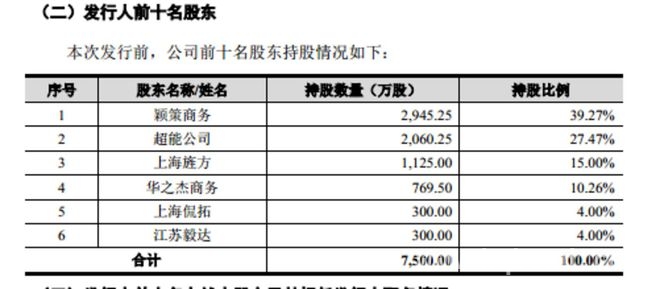

除了上述情况之外,实控人的认定或许也是华之杰此次主板IPO能否成功上市的关键因素。据悉,华之杰成立于2001年,由香港佳贸、华之杰商务出资设立。截至招股说明书签署日,陆亚洲通过颖策商务、超能公司、上海旌方和华之杰商务间接持有华之杰74.51%股份,通过颖策商务、超能公司、上海旌方和华之杰商务合计控制华之杰92.00%的股份,被认定为公司的实际控制人。

目前,颖策商务、超能公司、上海旌方和华之杰商务分别持有华之杰39.27%、27.47%、15%、10.26%的股权,具体情况如下:

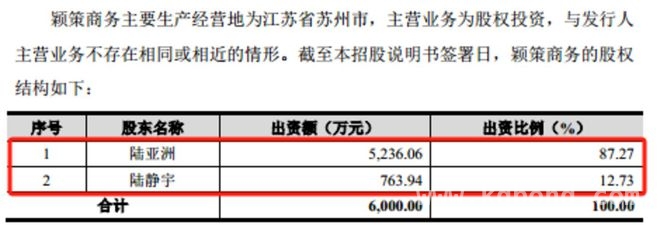

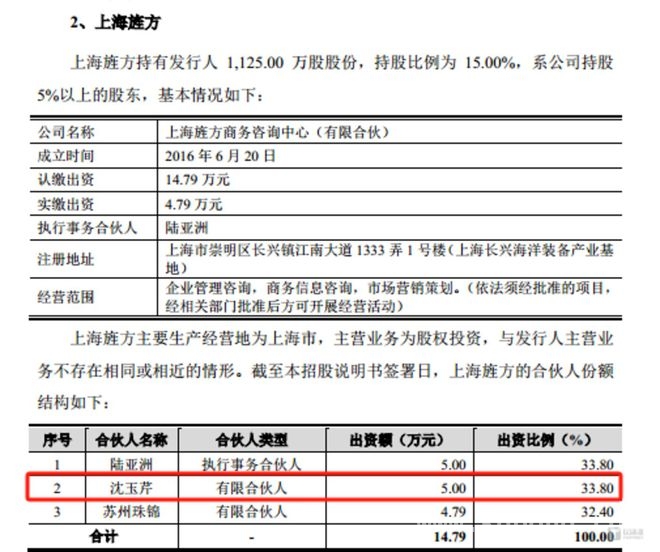

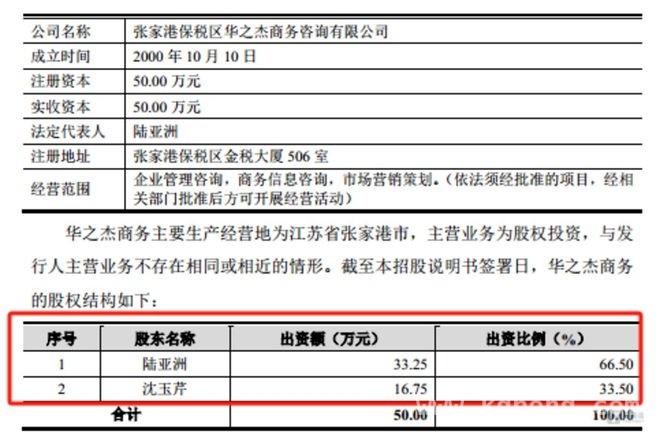

其中,颖测商务为陆亚洲持股87.27%,陆亚洲女儿陆静宇持股12.73%的有限公司;上海旌方的执行事务合伙人为陆亚洲,其持有33.80%份额,陆亚洲母亲沈玉芹作为有限合伙人,持有33.80%的份额,陆亚洲担任执行事务合伙人的苏州珠锦持有32.40%的财产份额;华之杰商务为陆亚洲持股66.50%,陆亚洲母亲沈玉芹持股33.50%的有限公司。

这也就意味着,作为陆亚洲的母亲与女儿均是华之杰的间接股东。那么,为何在实控人的认定上未将陆静宇、沈玉芹认定为实控人呢?这是否符合相关法律法规呢?

针对这一问题,上交所也要求华之杰结合陆静宇、沈玉芹的持股比例及其与实际控制人陆亚洲的关系,说明未认定陆静宇、沈玉芹为共同实际控制人的原因及合理性。

针对于上述疑问,华之杰表示,公司已在招股说明书及相关问询回复中做了详细披露。

本文围绕苏州华之杰电讯股份有限公司主板IPO上会展开,揭示了其业绩依赖竞争对手客户、高毛利率与低研发费用率的矛盾、曾因科创属性被否及高新技术企业认证未通过、产品质量问题以及实控人认定存疑等多方面问题,这些问题都可能对华之杰此次主板IPO的结果产生重要影响。

原创文章,作者:江月浔,如若转载,请注明出处:https://www.kqbond.com/archives/6501.html