本文聚焦山东天岳先进科技股份有限公司拟赴港交所主板上市这一事件,详细介绍了该公司的发展背景、营收情况、毛利率变化以及各项开支与收益等财务信息,展现了公司的经营现状和发展态势。

近日,山东天岳先进科技股份有限公司(以下简称:天岳先进)有了新的资本动作,它更新了招股书,计划在港交所主板上市。此次为其担任联席保荐人的是业内知名的中金公司和中信证券。

值得一提的是,天岳先进早在2022年1月就已经在科创板成功上市。倘若此次能顺利在港交所上市,它将形成“A+H”的上市格局,这无疑会进一步提升其在资本市场的影响力和竞争力。

从招股书的内容来看,天岳先进在全球宽禁带半导体材料行业处于领军地位。自成立以来,该公司就将全部精力投入到高品质碳化硅衬底的研发与产业化中。根据弗若斯特沙利文提供的资料,以2023年碳化硅衬底的销售收入来计算,天岳先进在全球碳化硅衬底制造商中排名前三。这充分显示了其在行业内的强大实力和市场地位。

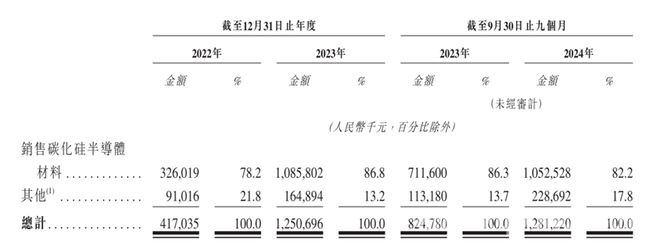

接下来看看天岳先进的营收情况。在2022年 - 2024年前9个月期间,公司的收入呈现出增长的态势,分别达到了4.17亿元、12.51亿元及12.81亿元。其中,来自碳化硅衬底的销售收入分别为3.26亿元、10.86亿元、10.53亿元,占公司总收入的比例分别为78.2%、86.8%及82.2%。碳化硅衬底的销售无疑是公司收入的主要来源。

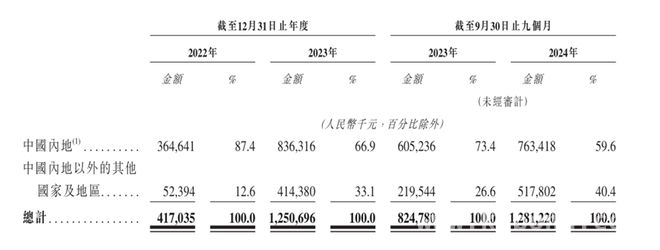

进一步分析可以发现,天岳先进收入的快速增长,很大程度上得益于中国内地以外地区的销售收入持续增长。在各期内,这些地区的销售收入分别为5240万元、4.14亿元及5.18亿元,占公司总收入的比例也从12.6%提升到了33.1%,直至40.4%。境外市场的拓展为公司的业绩增长提供了强大动力。

再关注一下天岳先进的毛利率情况。2022年 - 2024年前9个月,公司的毛利率分别为 - 7.9%、14.6%及25.5%,呈现出逐渐改善的趋势。不过,招股书并没有详细给出具体产品及各销售区域的毛利率。

从公司在A股发布的财报中可以了解到,2022年及2023年,公司碳化硅半导体材料的毛利率分别为 - 0.72%及17.53%。同期内,公司境内毛利率为 - 1.48%及10.57%,境外毛利率为4.14%及28.95%。由此可见,天岳先进境外市场的毛利率远高于境内。而前文提到的境外收入增速较快,也为公司毛利率回正起到了积极的作用。

在开支方面,行政开支与研发开支是天岳先进数额较大的两项开支。在2022年 - 2024年9月期间,公司行政开支分别为1.12亿元、1.63亿元及1.34亿元,研发开支分别为1.28亿元、1.37亿元及9503.5万元。

在天岳先进的行政开支中,有一项被列为其他开支,其中包含了保险开支、招待费及水电费等。各期录得的金额分别为1052.3万元、1537.6万元、1000.1万元。而公司研发开支下的水电费是单独列出的,各期金额分别为881.2万元、678.8万元及665.6万元。

值得注意的是,天岳先进的其他收益金额较高。各期内分别为5153.3万元、5485.2万元、5745.6万元。招股书显示,此项收益包含了政府补助、外汇收益、出售物业的收益等。

回顾天岳先进的盈利情况,2022年由于毛利率录得负值,公司在该期内出现亏损,亏损额为1.76亿元。2023年,公司的各项费用超过了毛利率,同样录得亏损,亏损额为4572万元。不过,在2024年前9个月,天岳先进成功实现扭亏,净利润达到了1.43亿元,其中其他收益为公司贡献了四成净利。

相关公司:天岳先进sh688234

本文围绕天岳先进拟赴港上市这一核心事件,详细剖析了其行业地位、营收、毛利率、开支和收益等多方面情况。公司虽前期亏损,但随着境外市场拓展和营收增长,2024年前9个月实现扭亏。此次赴港上市若成功形成“A+H”格局,有望进一步提升其市场竞争力和影响力。

原创文章,作者:逸玥,如若转载,请注明出处:https://www.kqbond.com/archives/8621.html