本文聚焦于2025年河南、云南、湖北等地多家中小银行的利率调整情况,包括存款利率下调和消费贷利率上调,同时分析了银行面临的息差压力以及利率调整的原因和影响。

近日,国内金融市场迎来了一波中小银行利率调整的热潮,河南、云南、湖北等地的多家中小银行纷纷宣布下调存款利率。

据中国证券报消息,武汉众邦银行工作人员透露:“我行自4月1日起对三年期及五年期大额存单利率进行了下调。其中,三年期大额存单利率降至2.4%,五年期大额存单利率降至2.5%。”

罗平兴福村镇银行也发布了公告,自4月2日起对人民币个人和单位定期存款、零存整取、存本取息利率进行调整。具体来看,三个月、六个月、一年期、两年期、三年期、五年期定期存款利率分别从原来的1.45%、1.55%、1.75%、1.50%、1.95%、2.25%下调至1.10%、1.30%、1.45%、1.45%、1.90%、1.95%,最大下调幅度达到了30个基点。

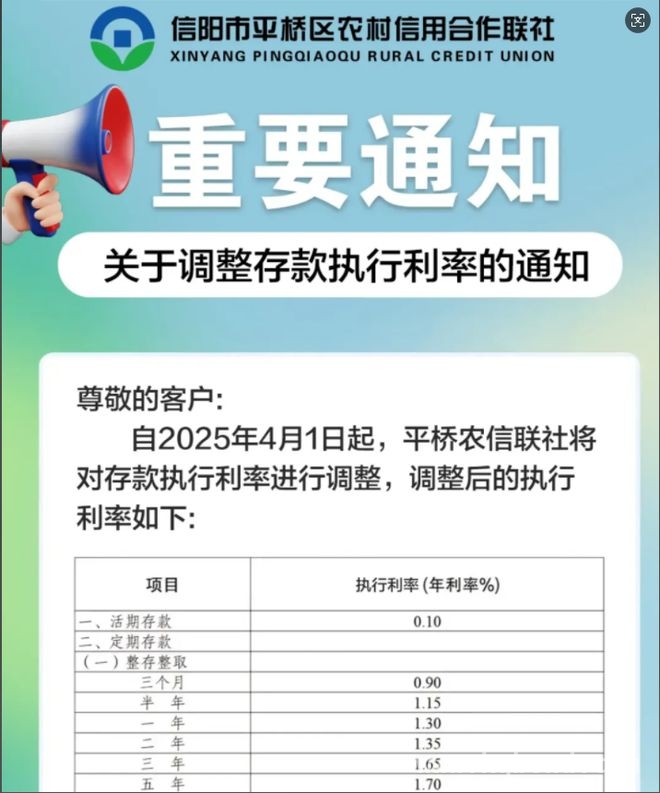

此外,信阳市平桥区农村信用社、濮阳中原村镇银行、师宗兴福村镇银行、阿拉尔津汇村镇银行等多家中小银行也相继公告下调存款利率。以师宗兴福村镇银行为例,自4月2日起,该行将两年期、三年期、五年期定存利率分别从1.5%、1.95%、1.95%下调至1.45%、1.9%、1.9%。

图片来源:“平桥区农村信用社”微信公众号

图片来源:“濮阳中原村镇银行”微信公众号

在当前低利率的市场环境下,近年来商业银行普遍面临着净息差持续收窄、利息净收入承压的严峻挑战。为了缓解这一压力,多家银行在2024年年报中明确表示,将通过主动适应利率变化来稳定利息收入,同时多措并举拓宽非息收入来源。

值得注意的是,与存款利率下调形成鲜明对比的是,多家银行内部已接到总行相关通知,自2025年4月1日起上调消费贷利率,原则上投放贷款的利率将不会低于年化3%。据中国经营报报道,记者在采访中了解到,银行在上调消费贷利率的同时,存款利率也在下调。

2025年3月31日,某民营银行宣布自4月1日起分别调整大额存单三年及五年期存款利率,三年期大额存单年利率调整至2.4%,五年期大额存单年利率调整至2.5%。另一家民营银行也宣布,年利率为2.5%的大额存单到2025年3月31日就下架。

一位业内人士分析指出,如果消费贷利率低于存款利率,可能会导致消费贷资金被挪用于投资或其他套利行为,进而造成资金空转,扰乱金融市场的正常秩序。因此,银行上调消费贷利率、下调存款利率,有助于避免无序竞争。

招联首席研究员、上海金融与发展实验室副主任董希淼也指出,消费贷利率过低会带来一些负面影响,比如消费贷款可能被套用、挪用,导致信贷资金违规流入房地产市场、资本市场和理财市场。

在3月28日建设银行2024年业绩发布会上,建设银行首席财务官生柳荣表示:“自2022年以来,建设银行存款利率不断下降,释放的空间在相当程度上对冲了去年LPR下调和存量房贷利率下调的影响。”

农业银行副行长林立在农业银行2024年度业绩发布会上提到,从负债成本方面来看,2024年7月、10月,包括农行在内的主要商业银行两次下调存款利率,存款利率市场化调整机制不断完善。

林立预计,2025年负债成本仍将出现一定程度的下降,主要受三方面因素影响:一是2024年以来存款利率多次下调的成效将在2025年持续释放;二是非银同业活期存款利率纳入自律管理后,同业市场利率整体下行,有利于降低同业负债成本压力;三是2024年发达经济体陆续开启降息周期,外币负债付息率水平有所下行。

本文详细介绍了2025年多家中小银行下调存款利率、上调消费贷利率的情况,分析了银行面临的息差压力以及利率调整的原因和影响。银行通过调整利率来稳定利息收入、避免无序竞争,同时降低负债成本。利率调整不仅影响银行自身经营,也与金融市场秩序和信贷资金流向密切相关。

原创文章,作者:maureen,如若转载,请注明出处:https://www.kqbond.com/archives/9973.html