本文聚焦于渤海租赁2024年年报,详细分析了公司在不同业务板块的表现,包括营收、利润情况,以及各业务面临的问题和挑战,揭示了公司经营中存在的风险和不足。

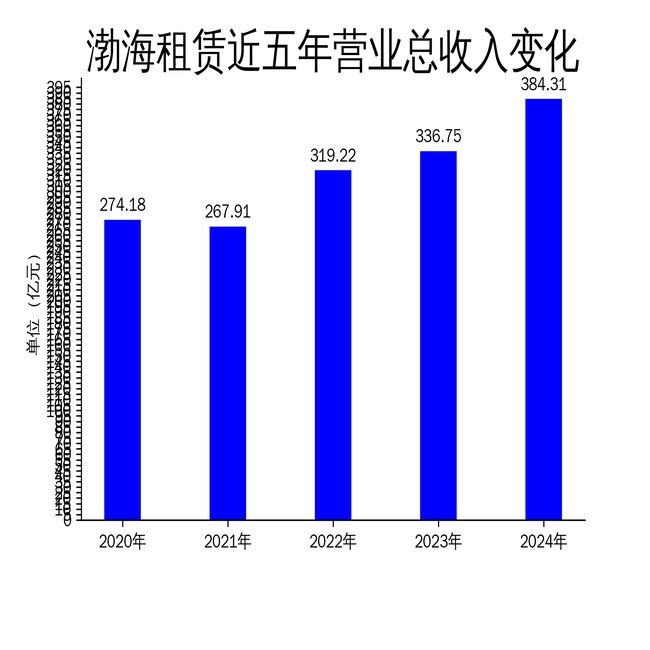

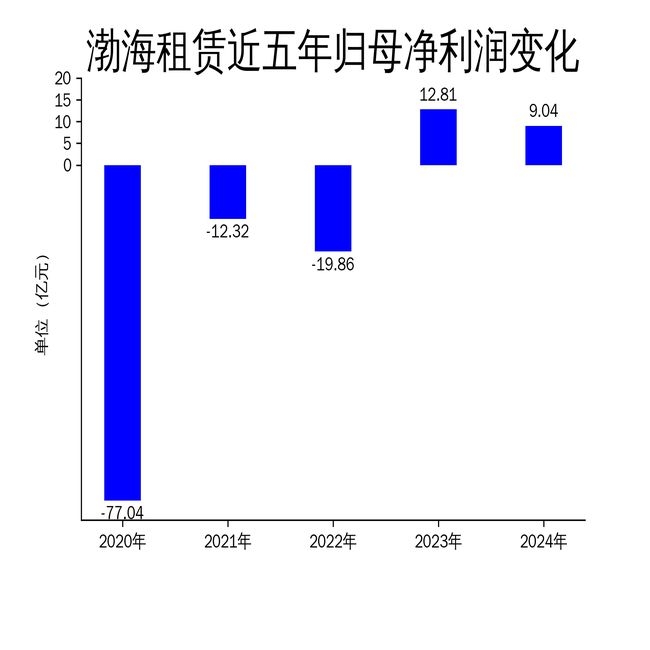

在4月2日,渤海租赁正式发布了2024年年报。这份年报呈现出的经营数据可谓是喜忧参半。从整体营收来看,公司全年实现了384.31亿元的营业收入,与上一年相比,同比增长了14.12%,这表明公司在市场拓展和业务运营方面还是取得了一定的进展。然而,利润情况却不容乐观。归属于母公司所有者的净利润为9.04亿元,同比下降了29.45%;扣非净利润更是仅为1801.90万元,同比大幅下降了91.92%。这一巨大的落差暴露出公司在经营过程中存在着诸多亟待解决的问题,尤其是集装箱租赁和境内融资租赁业务的疲软表现,成为了拖累公司整体盈利的重要因素。

在众多业务板块中,飞机租赁业务成为了2024年渤海租赁的唯一亮点,并且成为了公司营收的主要支撑力量。在报告期内,飞机租赁业务实现了约319.75亿元的收入,与上一年相比,同比增长了17.67%,在公司总营收中所占的比例高达83.20%。其中,飞机销售收入同比增长了61.08%,飞机租金毛利率也提升了3.97%。为了进一步巩固自身在飞机租赁市场的地位,公司还收购了CAL公司,使得机队规模达到了1158架,而且整体出租率达到了令人羡慕的100%。

不过,飞机租赁业务的强劲表现背后也隐藏着巨大的风险,那就是公司对单一业务的过度依赖。虽然当前航空市场的复苏为飞机租赁业务带来了良好的发展机遇,但全球航空业的不确定性依然存在。地缘政治冲突和宏观经济波动等因素都可能对飞机租赁需求产生负面影响。而且,公司飞机租赁业务的盈利能力高度依赖于飞机资产的价值和租赁费率。一旦市场供需关系发生变化,公司的业绩将面临较大的风险。

与飞机租赁业务形成鲜明对比的是,渤海租赁的集装箱租赁业务在2024年表现得十分平淡。在报告期内,集装箱租赁业务实现营业收入61.61亿元,与上年同期基本持平。但令人遗憾的是,该业务出现了4.63亿元的净亏损。即使扣除商誉减值及税率政策变更影响后,净利润同比仍下降了4.37%。公司集装箱租赁业务面临的主要问题是市场波动加剧。特别是在2024年下半年,全球集装箱航运市场需求震荡下行,这使得公司不得不动态调整新箱投放及销售策略。

此外,税收政策的调整也对集装箱租赁业务的盈利能力产生了不利影响。在报告期内,GSCL主要纳税地巴巴多斯通过了所得税法修正案,将企业所得税税率设定为9%,这导致公司递延所得税负债净额增加,所得税费用也相应增加。未来,随着合格国内最低补足税(QDMTT)政策的实施,集装箱租赁业务的盈利压力将进一步加大。

渤海租赁的境内融资租赁业务在2024年的表现最为糟糕。全年未新增投放任何融资租赁项目。在报告期内,境内融资租赁业务收入仅占公司总营收的0.43%,这充分显示出该业务已经严重萎缩。公司下属的境内融资租赁子公司天津渤海和横琴租赁将防范风险作为首要目标,收紧了新增项目的投放,主动降低财务杠杆,以提高抗风险能力。

虽然这一策略有助于降低短期流动性风险,但却导致境内融资租赁业务的规模大幅缩水。截至2024年末,天津渤海融资租赁资产余额为29.09亿元,横琴租赁融资租赁资产余额仅为3.12亿元。境内融资租赁业务的萎缩不仅影响了公司的整体营收结构,也削弱了其在多元化租赁市场中的竞争力。

总体而言,渤海租赁在2024年虽然实现了营收的增长,但净利润的显著下滑和扣非净利润的暴跌反映出公司在多个业务板块都面临着严峻的挑战。飞机租赁业务的强劲表现虽然为公司提供了短期的支撑,但其对单一业务的过度依赖以及全球航空市场的不确定性,为公司的未来发展埋下了隐患。集装箱租赁和境内融资租赁业务的疲软表现则进一步凸显了公司在多元化经营和风险管控方面存在的不足。

本文深入剖析了渤海租赁2024年年报,公司虽营收增长,但净利润下滑明显。飞机租赁业务是亮点却依赖度过高,集装箱租赁业务受市场波动和税收政策影响盈利能力承压,境内融资租赁业务因风险管控收紧而萎缩。整体显示公司在多元化经营和风险应对上存在较大提升空间。

原创文章,作者:Lambert,如若转载,请注明出处:https://www.kqbond.com/archives/10407.html