本文聚焦2024年拼多多的发展状况,分析了其海外业务处于“烧钱换市场”阶段的亏损情况,以及境内业务通过“百亿减免”、提质提速等举措虽使商家和买家受益,但收入增速放缓、毛利率下滑的现状,指出拼多多需寻找下一个增长曲线。

在电商竞争激烈的大环境下,拼多多2024年的发展既有亮点,也面临着诸多挑战。

首先来看海外业务,尽管其收入表现较为可观,然而目前仍深陷“烧钱换市场”的阶段。据市场相关推测,2024年Temu的亏损额大约达到了35亿美元。要知道,亏损的数额还能预估,但国际形势变幻莫测,未来能否通过这种“烧钱”模式换来市场份额和良好的业绩,实在难以估量。

二、收入增长,速度放缓

把目光转向国内市场,过去一年,拼多多在境内也是下足了功夫。

其中,“百亿减免”计划首当其冲。2024年8月,拼多多正式宣布启动百亿减免计划。具体而言,该计划通过降低店铺保证金、降低店铺的佣金比例以及免除偏远地区的物流中转费等方式,为商家减轻负担。在这个计划下,商家只需承担发货地到集运仓的快递费,而中转仓发货到偏远地区的物流费则由平台承担。其目标是在未来一年为商家减免100亿元的交易手续费。

这一系列举措大大降低了商家的成本和资金压力,自然吸引了众多商家纷纷入驻。市场数据显示,2024年拼多多商家总数成功突破1420万家。仅在618首周,拼多多百亿补贴的商家数量同比增长九成以上,农产品商家数量同比增长83%。

除了“百亿减免”,拼多多还在提质和提速方面积极行动。曾经,拼多多以“便宜”的标签深入人心,而在过去一年,拼多多开始积极推出“电商西进”和“新质商家扶持计划”等举措。这些举措不仅丰富了平台的商品种类,还显著提高了商品质量。同时,拼多多积极与多家物流公司展开合作,使得订单的配送速度明显加快。

商家和买家都从这些举措中获得了实惠,因此对拼多多趋之若鹜。不过,虽然收入额有所增长,但随着公司业务规模的不断扩大,境内佣金减免以及境外模式的改变(由全托管变为半托管,导致收入降低)等因素的影响,收入增速开始逐渐放缓。2024年,收入同比增速约为59%,相较于2023年的90%降低了约30%。这似乎预示着拼多多的高速增长时期已经过去。

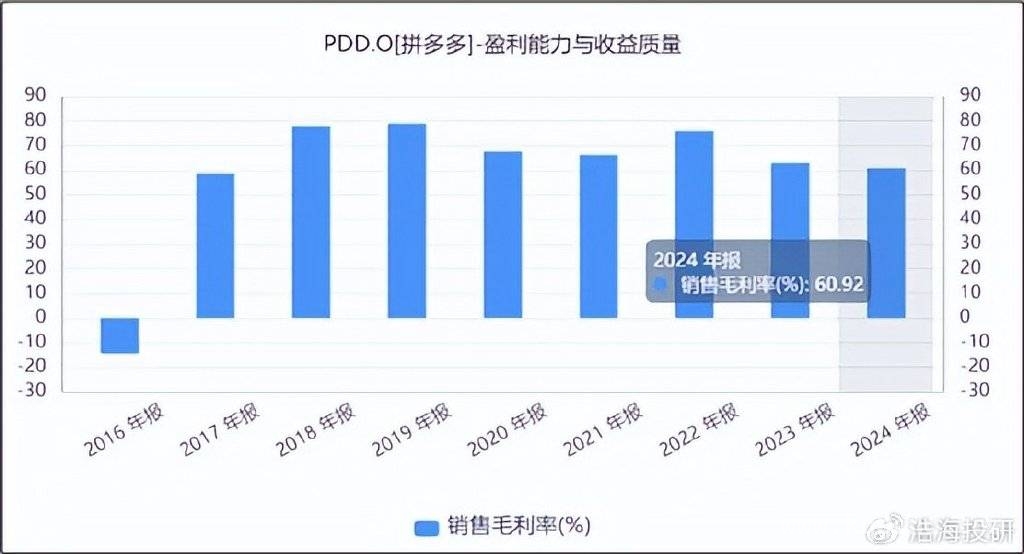

与此同时,拼多多的毛利率也出现了下滑的情况。从数据来看,2024年拼多多的毛利率从2023年的62.96%下降为60.92%。

整体而言,得益于收入的增长,2024年拼多多的净利润较为可观。但从纵向对比来看,收入增速显著放缓,毛利率也有所下滑。此刻的拼多多面临着一个重要的挑战,那就是如何找到下一个增长曲线,以实现持续稳定的发展。

本文详细分析了2024年拼多多的发展态势,海外业务处于“烧钱换市场”阶段导致亏损,境内业务虽通过多种举措吸引商家和买家,收入有所增长,但增速放缓且毛利率下滑。拼多多在取得一定成绩的同时,面临着寻找新增长曲线的挑战。

原创文章,作者:Lambert,如若转载,请注明出处:https://www.kqbond.com/archives/6268.html