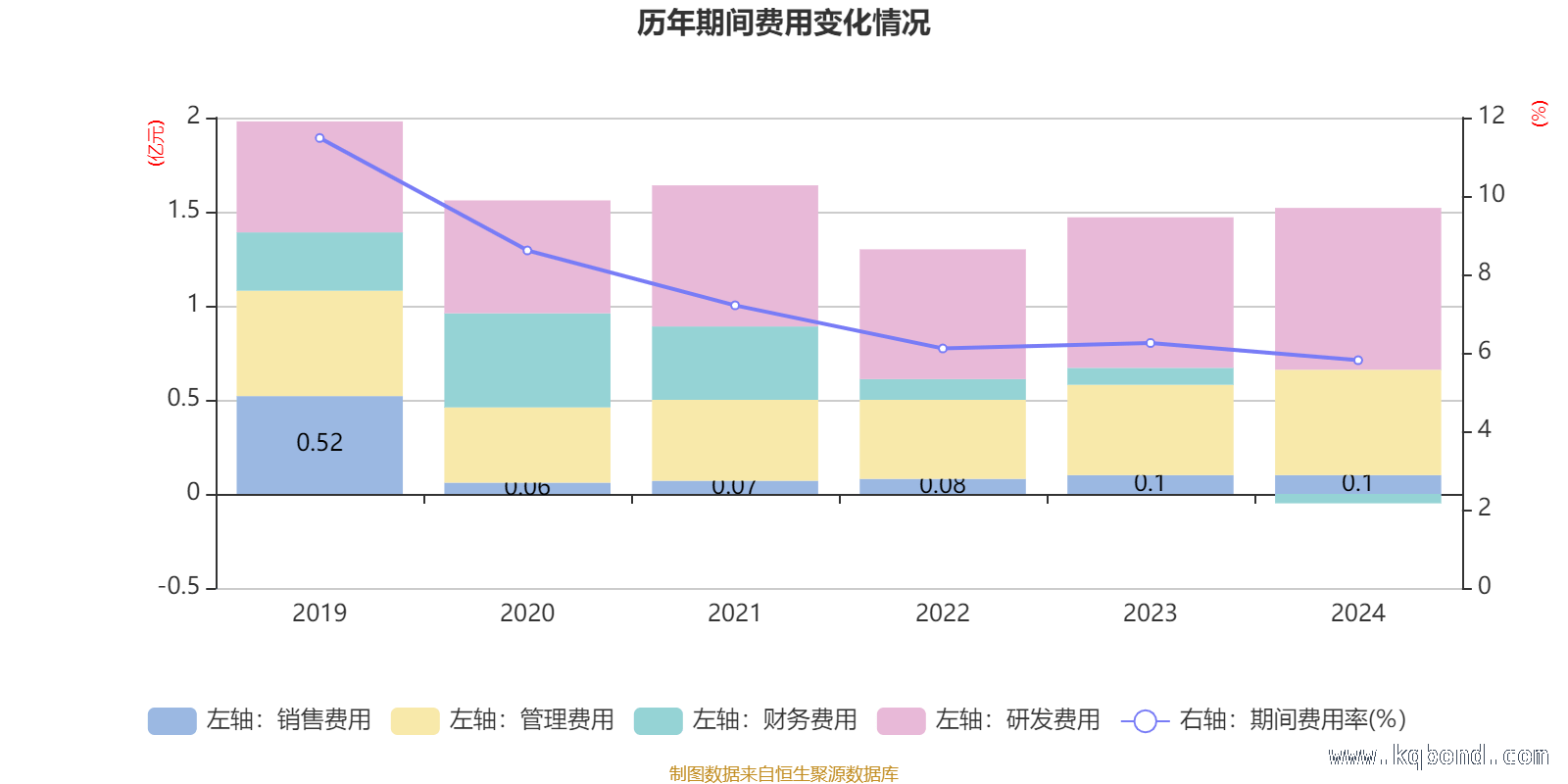

本文聚焦于禾盛新材的财务状况,通过展示其市盈率、市净率、市销率等估值指标,以及2024年的净资产收益率、现金流、负债情况和股东变动等多方面数据,深入剖析公司的经营表现和发展态势。

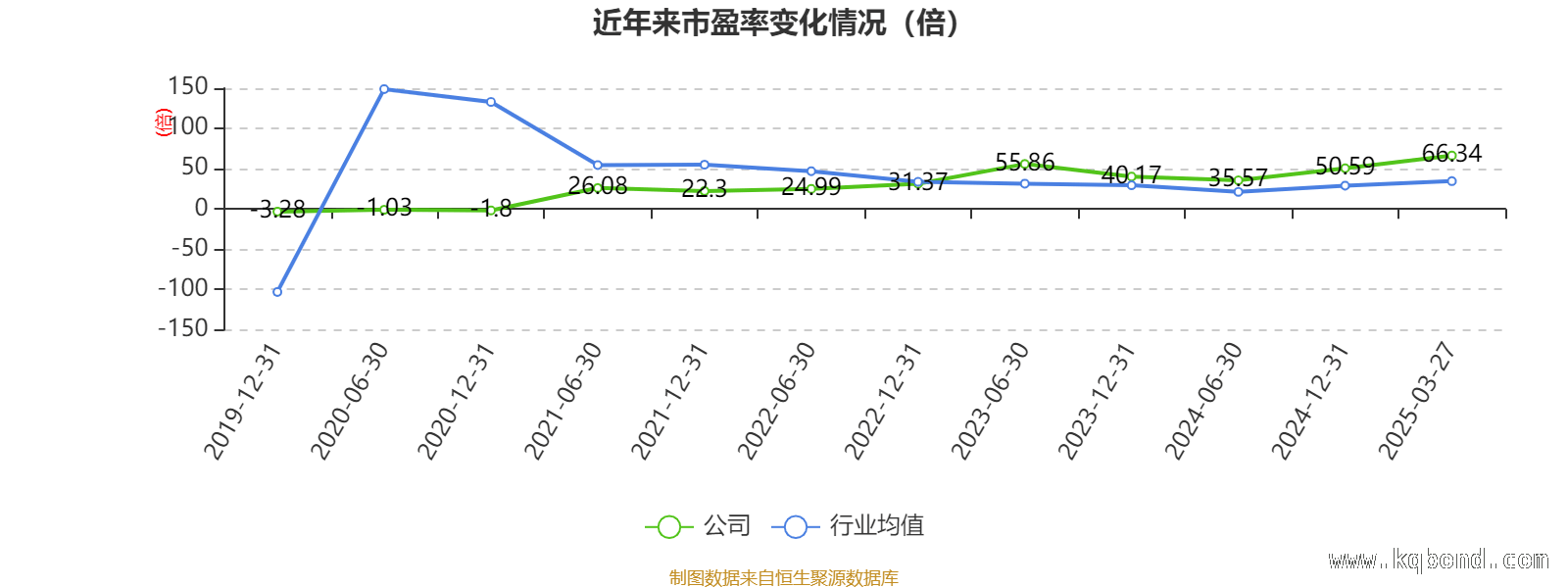

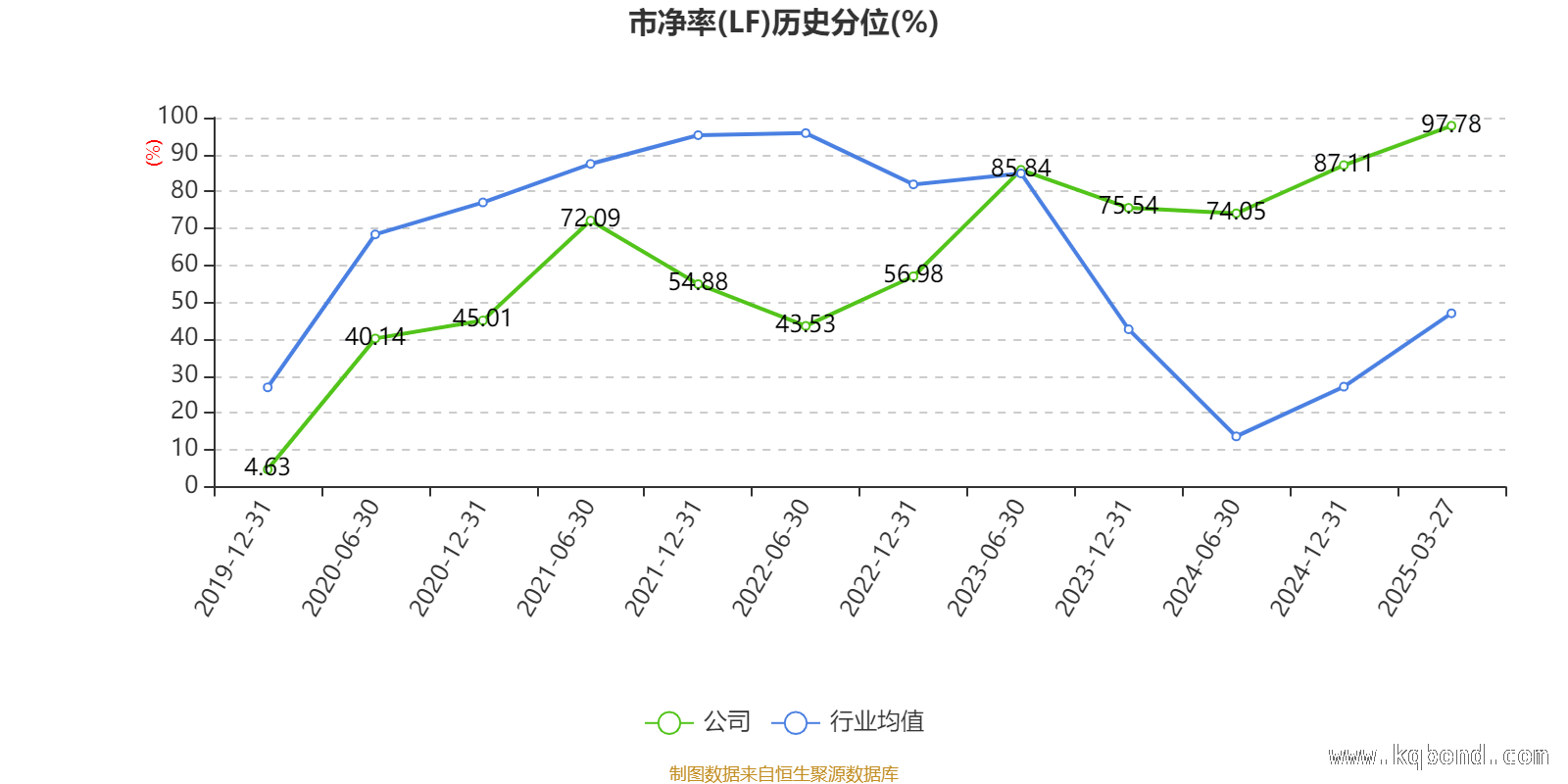

依据3月27日的收盘价来计算,禾盛新材当下的市盈率(TTM)大约处于66.34倍的水平,市净率(LF)约为8.07倍,市销率(TTM)大概是2.57倍。这些估值指标是衡量公司市场价值的重要参考,能够让投资者对禾盛新材在市场中的定位有一个初步的认识。

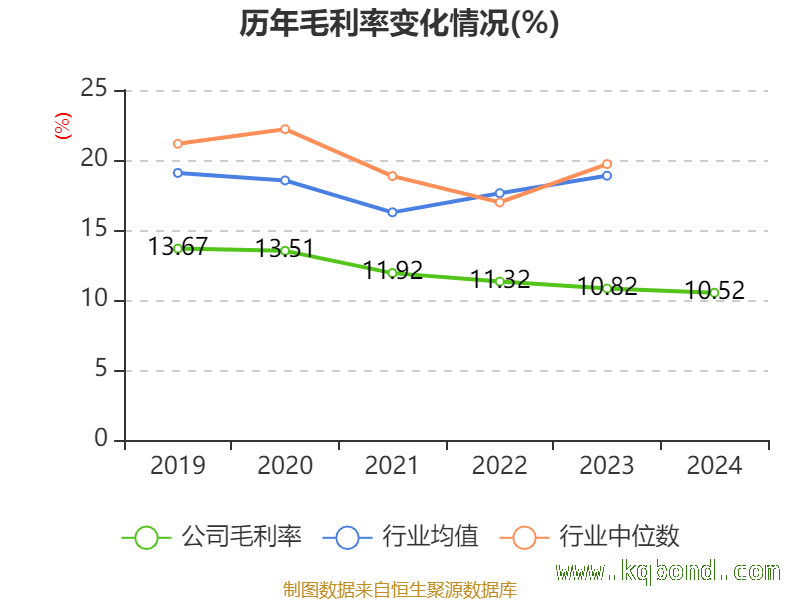

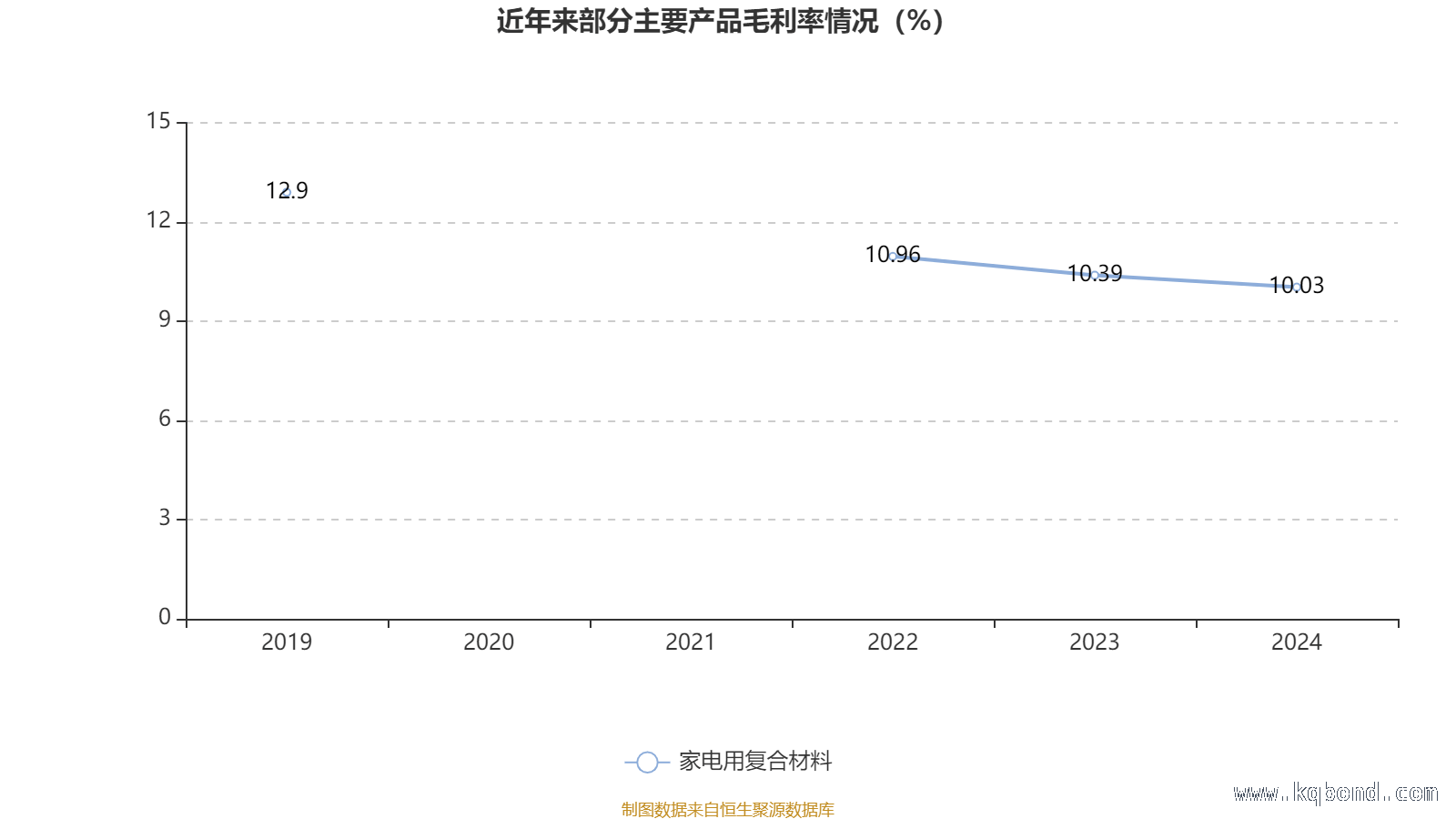

从相关资料可知,禾盛新材的主要业务集中在家用电器外观复合材料(PCM/VCM)的研发、生产以及销售领域。这一主营业务是公司的核心竞争力所在,也是其在市场中立足的关键。

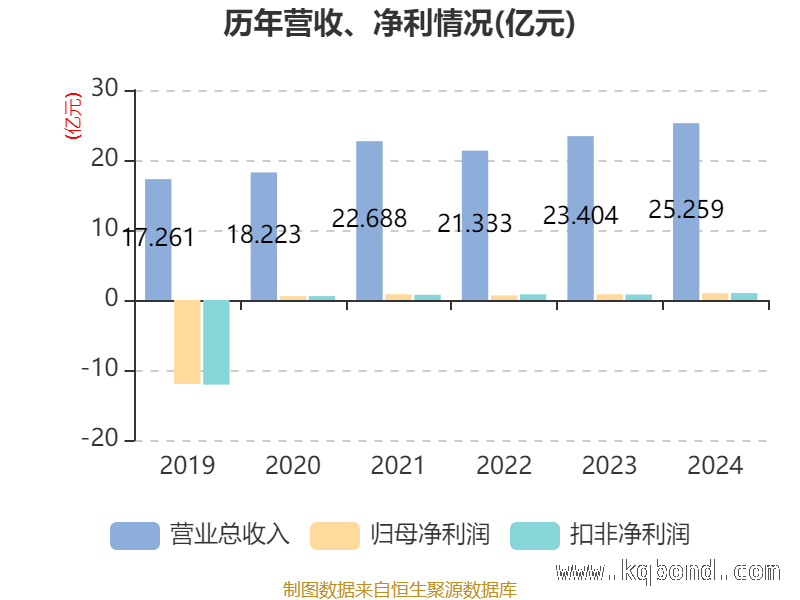

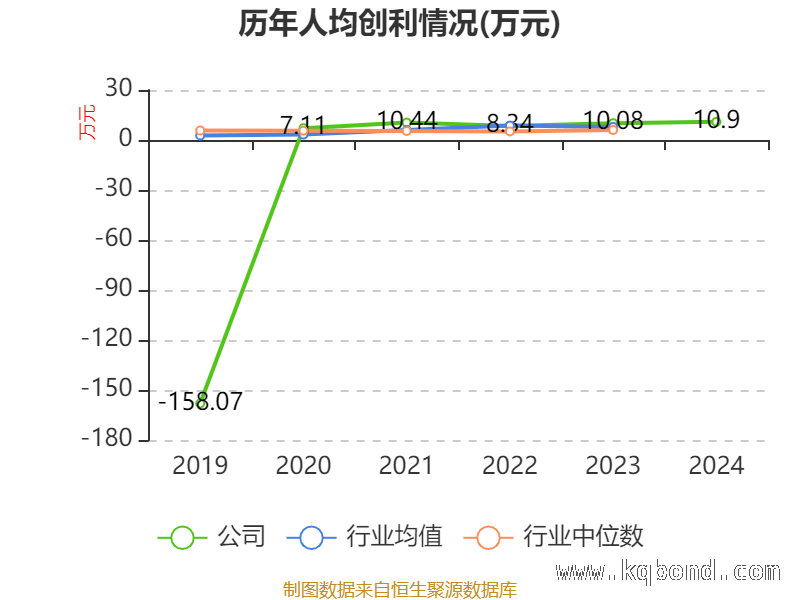

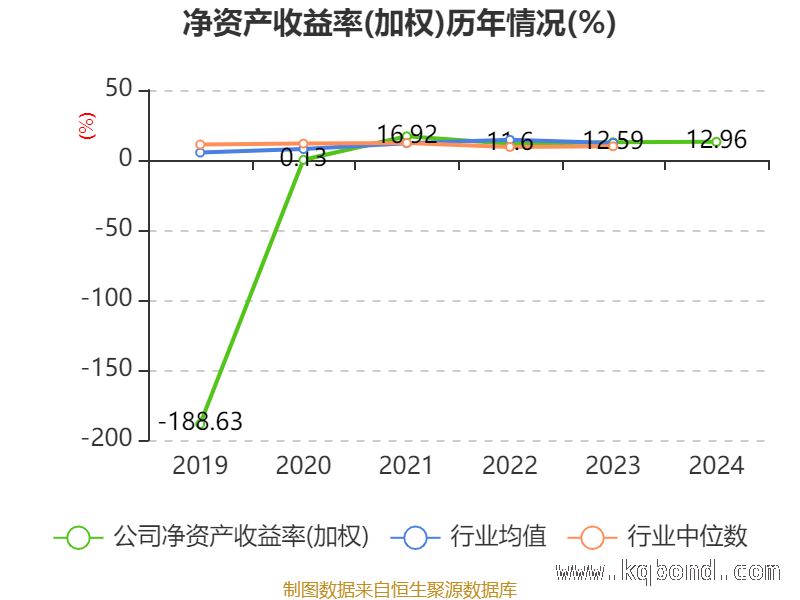

数据呈现出,在2024年,禾盛新材的加权平均净资产收益率达到了12.96%,相较于上一年同期提升了0.37个百分点。同时,公司2024年的投入资本回报率为10.01%,比上一年同期上升了0.69个百分点。这两个指标的提升,表明公司在资产运营和资本利用方面的效率有所提高,盈利能力也在逐步增强。

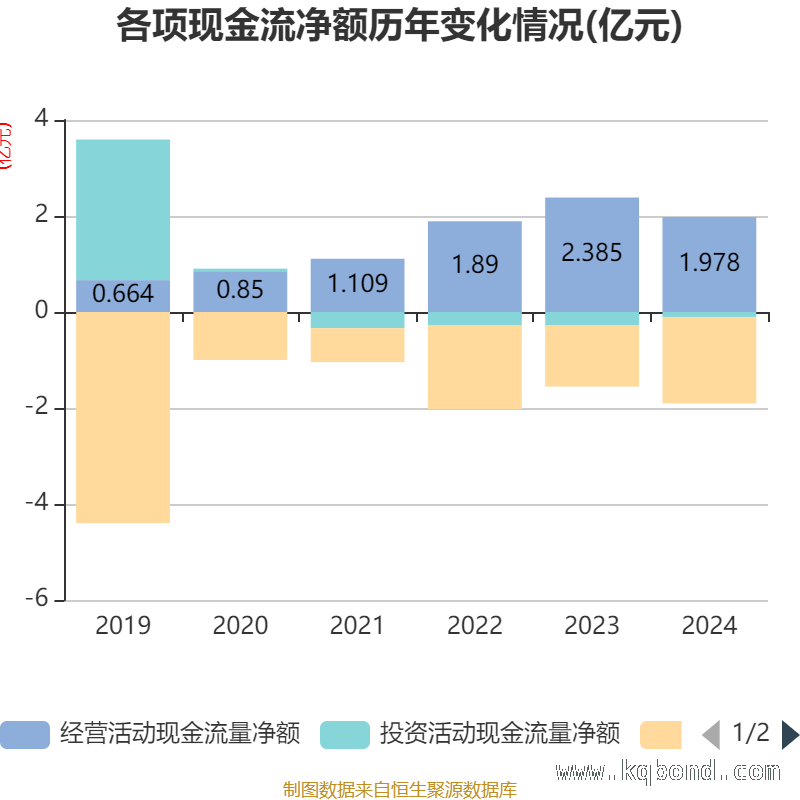

截至2024年,公司的经营活动现金流净额为1.98亿元,与去年相比下降了17.06%;筹资活动现金流净额为 -1.8亿元,同比减少了5278.97万元;投资活动现金流净额为 -1028.82万元,而上年同期为 -2810.55万元。现金流状况反映了公司的资金流动性和财务健康程度,经营活动现金流的下降需要引起关注,而投资活动现金流净额的变化则可能暗示着公司投资策略的调整。

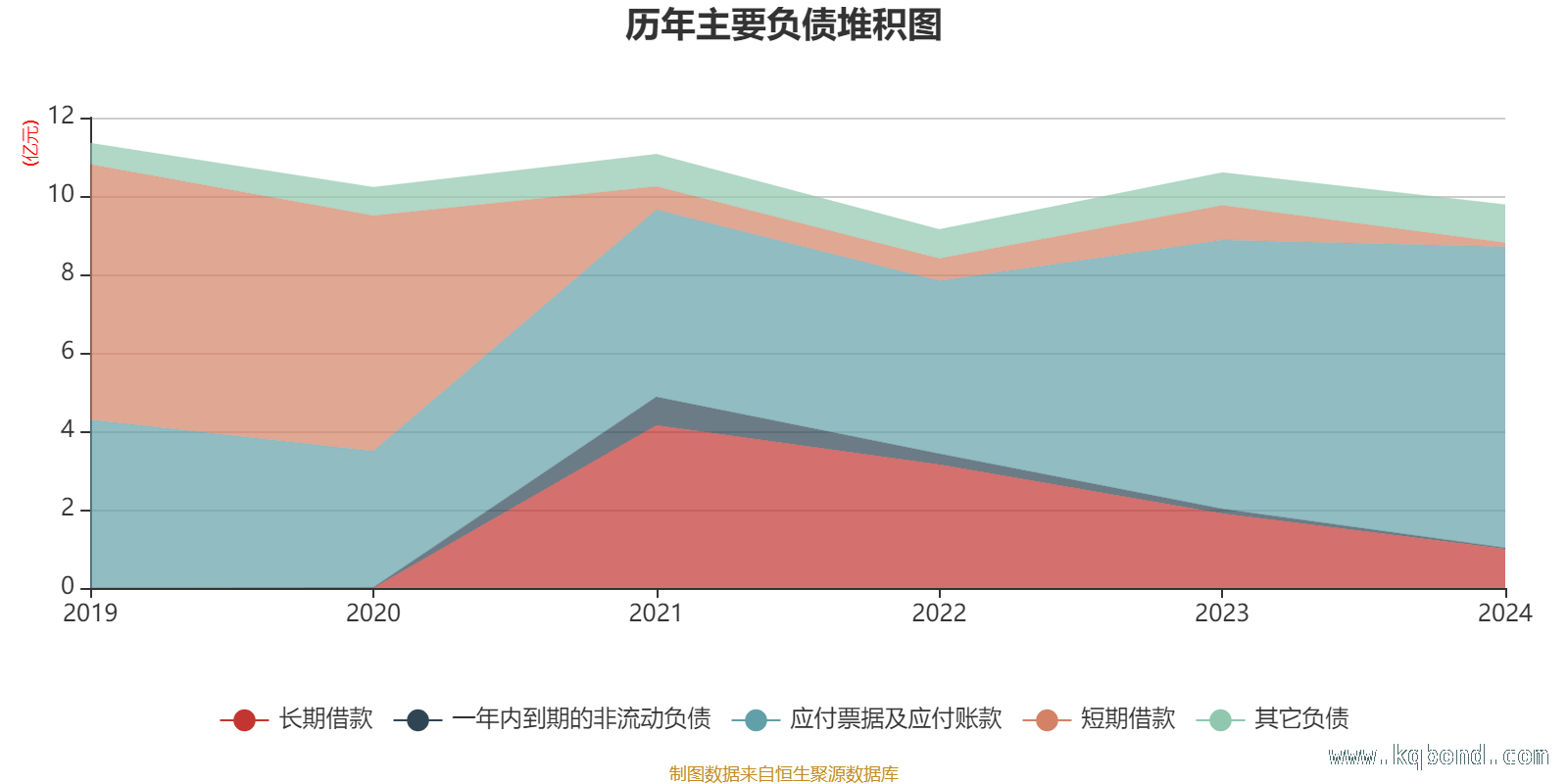

在负债方面,截至2024年末,公司的长期借款较上一年末减少了47.37%,在公司总资产中所占的比重下降了5.16个百分点;短期借款较上一年末减少了88.7%,占公司总资产比重下降了4.46个百分点;应付票据及应付账款较上一年末增加了11.96%,占公司总资产比重上升了4.12个百分点;一年内到期的非流动负债较上一年末减少了78.36%,占公司总资产比重下降了0.53个百分点。负债结构的这些变化,反映了公司在债务管理方面的策略调整,对公司的财务风险和资金成本有着重要影响。

2024年,公司的流动比率为1.67,速动比率为1.26。这两个比率是衡量公司短期偿债能力的重要指标,表明公司在短期内有一定的偿债能力,但仍需要关注流动资产的质量和变现能力。

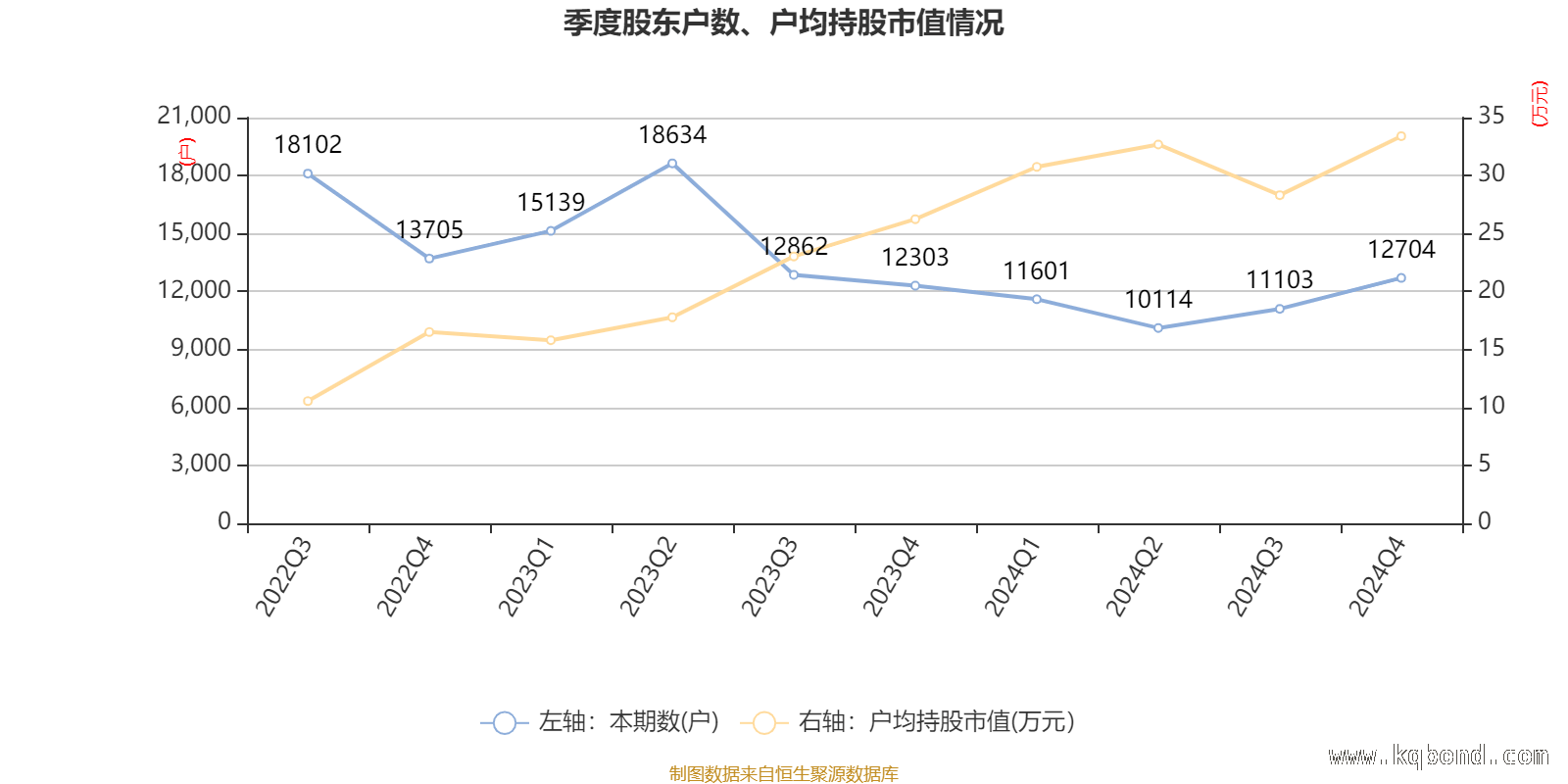

根据年报信息,在2024年末公司的十大流通股东中,蒋元生、钟志斌、华夏行业景气混合型证券投资基金成为新进股东,取代了三季度末的李云飞、苏州和兴昌商贸有限公司、朱建华。在具体的持股比例方面,烜鼎金麒麟五号私募证券投资基金的持股有所下降。股东结构的变化可能会对公司的治理结构和未来发展战略产生影响。

以下是详细的股东持股信息:|股东名称|持流通股数(万股)|占总股本比例(%)|变动比例(百分点)|| ---- | ---- | ---- | ---- ||上海泓垣盛新能源科技合伙企业(有限合伙)|5142.96|20.728367|不变||赵东明|4898.46|19.742891|不变||烜鼎金麒麟五号私募证券投资基金|1166.89|4.703078|-1.000||蒋元生|566.89|2.284822|新进||蒋学元|450|1.813695|不变||袁永刚|426.62|1.719468|不变||赵茜菁|380|1.531564|不变||钟志斌|262.11|1.05641|新进||华夏行业景气混合型证券投资基金|202.86|0.817614|新进||严晓君|187.74|0.756673|不变|

指标注解:

市盈率的计算公式为总市值除以净利润。当公司处于亏损状态时,市盈率为负数,此时使用市盈率进行估值就失去了实际意义,通常会参考市净率或市销率。

市净率是总市值与净资产的比值。市净率估值法一般适用于盈利波动较大但净资产相对稳定的公司。

市销率等于总市值除以营业收入。市销率估值法常常用于亏损或微利的成长型公司。

文中所提到的市盈率和市销率采用TTM方式进行计算,也就是以截至最近一期财报(包含预报)12个月的数据为依据。市净率采用LF方式计算,即依据最近一期财报数据。三者的分位数计算区间均为公司上市以来至最新公告日。

当市盈率、市净率为负数时,不会显示当期分位数,这会导致折线图出现中断的情况。

本文全面展示了禾盛新材的财务状况,包括估值指标、盈利能力、现金流、负债结构和股东变动等多个方面。公司在净资产收益率和投入资本回报率上有所提升,显示出一定的盈利能力增强趋势,但经营活动现金流下降、股东结构变化等情况也需持续关注。投资者可以综合这些信息,对禾盛新材的投资价值和未来发展进行评估。

原创文章,作者:逸玥,如若转载,请注明出处:https://www.kqbond.com/archives/6761.html