本文聚焦于广发银行近期的高层人事调整,深入剖析了其在经营业绩、资产质量、合规管理、特色业务以及上市进程等多方面存在的问题与挑战,同时探讨了新帅上任后广发银行的未来发展方向。

近期,广发银行高层人事调整引发了金融行业的广泛关注。2024年9月,白涛辞去中国人寿集团董事长职务;同年12月,蔡希良正式获批担任中国人寿集团董事长。2025年3月11日,广发银行发布公告称,因工作安排调整,该行董事长白涛于3月10日提交辞呈。

市场对此次广发银行“换帅”早有预期。自2016年8月广发银行成为中国人寿集团成员单位以来,按照过往惯例,中国人寿集团董事长杨明生、王滨、白涛均曾兼任广发银行董事长。3月13日,据广发银行公告,中国人寿集团董事长蔡希良将出任广发银行董事长,成为继白涛之后的第四位广发银行“双料董事长”。这位保险系出身的银行新帅,能否带领广发银行实现战略突围,成为各界关注的焦点。

“一手好牌”却难打好

广发银行可谓含着金汤勺出生。它成立于1988年,是国内首批组建的股份制商业银行之一,仅比招商银行晚一年,与兴业银行同龄。2021年,广发银行成为首批国内系统重要性银行;2023年,在英国《银行家》全球1000强银行排名中位列59位。

2016年是广发银行发展历程中的关键一年。当年3月,中国人寿集团收购了广发银行23.468%股权,成为第一大股东,这一战略性股权收购标志着广发银行正式纳入中国人寿集团的金融版图。此后,中国人寿持续增持广发银行股权,截至2024年底,中国人寿持有广发银行43.69%的股权,稳坐第一大股东之位。中国人寿对广发银行进行了深度整合,不仅在股权层面实现了融合,还在业务协同方面积极探索。

自2016年将广发银行纳入集团成员单位后,中国人寿一直努力发挥“银保协同”效应,试图把广发银行打造成“服务中国保险业最专业的银行”,先后为广发银行引入了超百款寿险和财险产品。然而,与中国平安相比,银行业务一直是中国人寿的一块短板。中国平安在综合金融发展之路上,平安银行扮演着关键角色。

2月18日,广发银行发布2025年度同业存单发行计划,同时披露了2024年度未经审计的财务数据。截至2024年末,广发银行总资产为3.64万亿元,实现营业收入687.96亿元,同比下降0.66%,实现净利润150.06亿元,同比下降7.86%,这是该行17年来首次营收、净利双降。

3月14日,平安银行发布2024年业绩预告。预告显示,该行2024年末资产总额为5.77万亿元,同比增长3.3%;2024年全年实现营业收入1466.95亿元,同比下降10.9%;实现净利润445.08亿元,同比下降4.2%。虽然平安银行营收、利润降幅大于广发银行,但在营收与净利润规模方面,平安银行营收是广发银行的一倍以上,净利润更是后者的近三倍。由此可见,无论是经营效率还是业绩体量,广发银行都远远落后于平安银行。

在资产质量方面,截至2024年期末,广发银行的不良贷款率为1.53%,较年初下降0.05%,拨备覆盖率为165.58%,较年初上升4.68%。同期,平安银行不良贷款率为1.06%,与2023年末持平,拨备覆盖率为250.71%,较2023年末下降26.92%。对比行业水平,目前A股市场上市的9家全国性股份制商业银行未完全披露2024年数据,难以与行业平均水平对比,但从历史数据来看,截至2024年前三季度,这9家股份制商业银行的平均不良贷款率为1.27%,广发银行不良贷款率高于行业平均水平。

在不良资产压力相对较高的情况下,广发银行通过债权转让、不良资产证券化等手段化解压力。2024年12月26日,银登中心公布的信息显示,2024年广发银行11次转让不良资产收益权,其中7次为粤财信托,3次深国投,1次为贵诚信托,涉及原始不良资产总额327亿元,总成交额仅为21亿元,相当于打了0.642折。此外,2024年,广发银行还转让了14笔不良资产债权。大规模“贱卖”不良资产,给广发银行带来了巨额的信用减值。据中国房地产网统计,2021年至2023年,广发银行信用计提减值准备分别为254.85亿元、286.96亿元和227.11亿元,占营业收入的34.02%、38.18%和32.59%;核销不良贷款金额分别为150.97亿元、171.49亿元和135.05亿元。

总体而言,广发银行在“银保协同”战略推动下,综合金融服务能力取得了一定进展,但在经营效率、盈利能力以及资产质量管控等方面仍面临诸多挑战。蔡希良任内如何进一步深化广发银行与中国人寿的协同效应,成为决定广发银行实现可持续高质量发展的关键变量。对于中国人寿来说,做大广发银行的利润蛋糕,也将进一步拉近与中国平安的利润差距。由此可见,广发银行有望成为中国保险业未来几年“一哥”争夺战的关键变量。

内控合规问题积重难返

在金融行业快速发展和监管环境日益严格的背景下,合规性对于银行而言既是紧箍咒又是护身符。2025年1月17日,广发银行召开2025年工作会议,强调2025年要严谨细致强化合规,持续夯实发展基础。要重塑内控合规体系,增强“三道防线”作用,干部带头、全员落实,牢固树立“合规创造价值”理念,把合规要求落实到经营管理全过程、各领域。

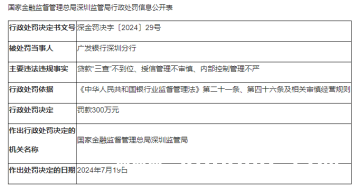

罚单是反映银行合规性的重要指标,其数量和金额直接反映了银行在合规管理方面存在的问题和不足。在合规性建设方面,广发银行面临着不小的压力与挑战。企业预警通显示,截至2025年3月23日,广发银行累计收到3次罚单。其中,广发银行股份有限公司汕头分行、广发银行股份有限公司东莞宏伟路支行、广发银行股份有限公司东莞分行,分别因信贷业务违规、票据业务违规、数据报送与治理违规被罚款55万元、35万元、25万元。

从更长的时间周期来看,企业预警通显示,2024年广发银行累计收到28次警告、罚单,累计处罚金额达1217.81万元,其中处罚金额在百万规模以上的有三次。2024年1月,广发银行股份有限公司扬州分行因贷款发放不审慎、贷款三查不到位、票据业务贸易背景不真实、监管统计数据失真,被国家金融监督管理总局扬州监管分局罚款117.00万元。

值得注意的是,2024年广发银行累计千万罚单的背后,2023年8月国家金融监管总局刚刚对广发银行开出了2000万以上的天价罚单。广发银行因“违规发放房地产贷款”“信贷资产质量反映不真实”“信贷资金违规流入证券账户”等14项违法违规行为,合计被罚款2340万元,其中总行550万元,分支机构1790万元。这一巨额罚单不仅对广发银行的经营业绩产生了重大影响,也对其市场形象造成了严重冲击,反映出广发银行在信贷业务管理和内部控制方面存在系统性问题,需要进行全面而深刻的整改。

总结广发银行近2年罚单分类情况,该行在信贷业务、票据业务、数据治理等多个关键领域仍存在明显的合规风险。罚单本身不是监管的最终目的,而是监管机构规范金融机构经营行为、维护金融市场秩序的重要工具。若是屡罚不改,罚单不仅会成为拖累金融机构发展的负担,也意味着该机构放弃了提升自身合规水平的宝贵契机。提升金融机构合规性不能只是喊口号,关键是要让内控、风控制度落地。

特色经营面临瓶颈

分析完广发银行的基本面与合规面,再来看看其特色化优势。信用卡业务是广发银行的特色化经营业务。据广发银行披露,2024年末该行信用卡持卡客户数量为1.18亿,与2023年末持平,这也是近年来该行首次信用卡规模停止增长。

公开数据显示,截至2023年末,广发银行以1.18亿张信用卡规模位列12家股份制银行信用卡规模之首。2023年底,广发银行信用卡贷款余额4248.79亿,在全部个人贷款中占比48.09%,在全部贷款中占比20.49%。相比之下,有着“零售之王”之称的招商银行两组数据仅为27.22%和14.38%。

值得注意的是,2022年、2023年广发银行信用卡透支余额连续下降。截至2023年末,信用卡透支余额为4248.78亿元,同比2022年末下降3.37%,相较2021年末下降6.07%。虽然广发银行并未披露2024年信用卡透支余额,但从其信用卡规模停增来推测,2024年该行信用卡透支余额已经面临不小的压力。

对于广发银行信用卡业务而言,规模是“面子”,质量是“里子”,管理层需要仔细考量两者的优劣。规模停增背后,更大的挑战在于客户质量的下滑。据《南方都市报》消息,自2019至2023年度,广发信用卡额度使用率分别为41.94%、37.31%、35.89%、34.08%和33.25%,呈逐年下降趋势。

除活跃度下滑之外,在不良贷款方面,据广发银行2019年 - 2023年报数据显示,信用卡透支不良率分别为1.65%、1.98%、1.54%、1.58%、1.59%。除2021年有所回落外,其余四年均为上升趋势。央行数据显示,当下我国信用卡存量规模已经连续三年呈下降趋势。2020年 - 2024年,信用卡和借贷合一卡规模分别为:7.78亿张、8亿张、7.98亿张、7.67亿张、7.27亿张。

在信用卡消费进入存量市场的情况下,客户获取成本不断上升,单纯追求规模化增长,需要投入大量财力物力,牺牲利润换取规模的做法并不明智。广发银行信用卡业务破局的关键在于加强精细化管理,优化客户体验,提升客户忠诚度,通过差异化服务和产品创新来提升核心竞争力。此外,广发银行需要进一步加强风险防控,特别是在信用卡业务不良率上升的背景下,优化信贷政策,加强贷后管理,确保资产质量的稳定。同时,银行应积极利用金融科技手段,提升运营效率,降低运营成本,以应对市场环境的变化和竞争压力。

总之,广发银行信用卡业务的收缩不仅是市场环境变化的必然结果,也是银行自身经营策略需要调整的信号。未来,广发银行需要在业务多元化、精细化管理和风险防控等方面下功夫,以实现稳健可持续的发展。

上市之路波折不断

蔡希良任内最大的看点是如何实现广发银行IPO上市。目前,全国12家股份制商业银行中,广发银行与恒丰银行是仅有的两家尚未实现上市的银行。与恒丰银行复杂的历史背景不同,广发银行的IPO之路虽早,但过程一波三折。

早在2006年,广发银行便引入了花旗集团作为重要股东,成为最早引进国际大银行资本参与改制并设立上市目标的股份制银行。2009年,广发银行宣布成立上市工作领导小组,积极筹备上市事宜,但复杂的股权结构、股东利益博弈以及市场环境等因素使其上市进程屡屡受阻。2011年5月,广发银行正式向证监局备案,启动“A+H”股上市计划,但全球金融危机后的市场波动以及内部问题再次使其上市计划搁浅。

2016年,中国人寿寿险以233.12亿元的总对价收购花旗集团及IBM持有的广发银行36.48亿股股份,成为其单一最大股东。这一重大股权变动虽然为广发银行带来了新的发展机遇,但也使其上市进程再度中止。此后,广发银行在上市问题上的态度逐渐趋于谨慎。2021年年报中还表示要积极做好上市筹划准备工作,但到了2022年,其表述已变为“夯实上市基础”,到2023年则几乎不再提及。2021年5月,广发银行辅导备案终止后,也未再有实质性动作。

2025年1月15日,中国人寿集团召开“进一步全面深化改革推动高质量发展大会暨2025年工作会议”,提出全新“333战略”,打造三大新上市平台成为主要战略之一,但会议中并未对广发银行的上市安排作出明确指示。尽管如此,外界对广发银行的上市仍充满期待。作为国寿集团旗下的重要银行板块,广发银行的未来发展具有重要意义。

在本次工作会议上,中国人寿将广发银行的定位和发展目标确定为突出“湾区特色、国寿特色”,致力于打造具有核心竞争优势的特色银行。1月17日,广发银行召开2025年工作会议,国寿集团新任董事长蔡希良出席会议。会议明确,广发银行接下来的战略部署将集中在增收、降本、转型、控险、合规等方面。

正如著名经济学家约翰·梅纳德·凯恩斯所言:“长期来看,我们都会死。”这句话虽然带有悲观色彩,但也提醒我们,企业的发展不能仅仅着眼于短期利益,而应注重长期战略的规划与实施。对于广发银行而言,上市固然重要,但更重要的是在上市之前,通过优化股权结构、提升经营效益、增强核心竞争力等方式,为上市奠定坚实的基础。只有这样,广发银行才能在未来的金融市场中立于不败之地,实现从“面子”到“里子”的华丽转身。

本文围绕广发银行近期高层人事变动,全面分析了其在经营业绩、资产质量、合规管理、特色业务以及上市进程等方面存在的问题与挑战。尽管广发银行有着良好的出身和发展机遇,但在多方面表现不佳。新帅蔡希良上任后,需深化与中国人寿的协同效应,解决内控合规问题,突破特色经营瓶颈,为上市做好充分准备,以实现广发银行的可持续高质量发展。

原创文章,作者:逸玥,如若转载,请注明出处:https://www.kqbond.com/archives/6852.html