航天彩虹无人机股份有限公司2024年年度报告展开,详细介绍了公司的营收、利润情况,分析了新材料行业和无人机业务面临的挑战,指出公司主营业务承受多重压力,同时探讨了在低空经济元年背景下公司的发展机遇与困境。

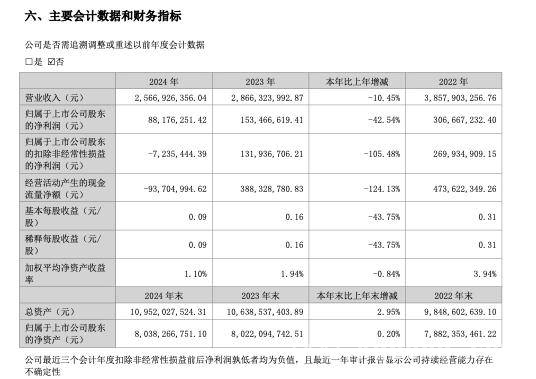

在3月28日晚间,航天彩虹无人机股份有限公司(以下简称为“航天彩虹”或者“公司”)公布了2024年年度报告。从报告数据来看,公司在2024年的经营状况面临一定挑战。当年实现营业收入25.67亿元,与上一年相比下降了10.45%。归属于上市公司股东的净利润为8817.63万元,同比降幅高达42.54%。更值得注意的是,归属于上市公司股东的扣除非经常性损益后,出现了723.54万元的净亏损。基本每股收益为0.09元,公司拟向全体股东每10股派发现金红利0.60元(含税)。

航天彩虹公告截图

航天彩虹在年报里对新材料行业的发展情况进行了提及。当前,新材料产业已经跨越了成长期,步入了成熟期,产品呈现出应用多元化的发展趋势。不过,受光伏行业供需格局承压的影响,公司的光伏背材膜业务面临着不小的挑战。市场上主要厂家的开工率处于低迷状态,这使得产品的需求和价格都承受着压力,进而对公司光伏膜产品的生产和盈利能力产生了不利影响。光学膜产业则受到消费电子景气度的影响,液晶电视、液晶显示器、平板、手机等电子消费生产企业的经营状况呈现出低迷态势,而且主要原材料的价格波动较大,供需两端的波动对公司光学膜业务的盈利能力造成了较大的冲击。

公司还在年报中谈到了客户集中度风险问题。航天彩虹生产的无人机产品主要用于军贸出口和国内装备,由于国内拥有装备进出口资质的军贸公司数量有限,所以无人机军贸业务存在客户集中度较高的特点。这种特点虽然能够为公司带来稳定的客户合作关系,但是较高的客户集中度也会带来因个别客户需求变化而导致的经营风险。

综合来看航天彩虹2024年年报,公司虽然维持了盈利状态,但是净利润大幅收窄,并且扣非后转为亏损,这反映出公司主营业务面临着多重压力。

首先,公司的无人机主业面临着较大的压力,结构分化较为明显。作为国内无人机龙头企业,航天彩虹在2024年无人机及相关产品实现营业收入15.14亿元,同比下滑了9.54%,主要原因是受到国内军用无人机装备采购节奏放缓的影响。不过,无人机技术服务收入却逆势增长了96.74%,达到1.89亿元,这显示出后市场服务成为了新的增长点。公司指出,国内需求正加速向大型长航时察打一体和低成本多功能无人机迭代,未来订单有望回暖。

其次,公司的新材料业务深陷亏损泥潭。塑料薄膜制造业务成为了业绩的最大拖累,全年营收同比下滑了21.23%。其中,背材膜及绝缘材料业务营收3.83亿元,同比暴跌40.92%,而且毛利率为负值,主要是受到光伏行业波动的冲击;光学膜业务营收4.44亿元,同比增长10.48%,但未能抵消整体的颓势。新材料板块的亏损直接导致扣非净利润转负,暴露出业务抗风险能力不足的问题。

此外,公司还面临着成本端压力与战略投入之间的矛盾。在报告期内,公司持续加大无人机技术研发投入,重点布局大型无人机及低成本型号,但是研发转化效率尚未充分体现。同时,军贸市场竞争加剧导致销售费用承压,而国际政治环境变化对海外订单交付节奏产生了干扰。尽管在四季度行业出现了回暖迹象,但是全年订单总量仍低于预期。

2024年被定义为低空经济元年,然而在航天彩虹的年报中尚未明显体现出相关增量。随着政策红利的释放,公司在工业无人机、物流配送等场景的应用潜力有待挖掘。当前,公司亟需提升新材料业务的盈利能力,同时加速无人机技术向民用领域的渗透。如果在2025年未能把握低空经济的机遇,公司业绩的复苏可能会进一步延迟。

航天彩虹2024年年度报告展开,公司虽维持盈利但净利润大幅收窄且扣非后转亏,主营业务面临多重压力,包括无人机主业承压、新材料业务亏损、成本与战略投入矛盾等。在低空经济元年背景下,公司若不能把握机遇提升新材料业务盈利能力和加速无人机技术民用渗透,业绩复苏或延迟。本文总结

原创文章,作者:江月浔,如若转载,请注明出处:https://www.kqbond.com/archives/7988.html