本文聚焦航发科技2024年年报,详细分析了公司在营收、净利润、现金流等方面的表现,揭示了公司在市场拓展和业务调整中面临的挑战,同时也指出了其在成本控制和外贸转包市场方面取得的成绩。

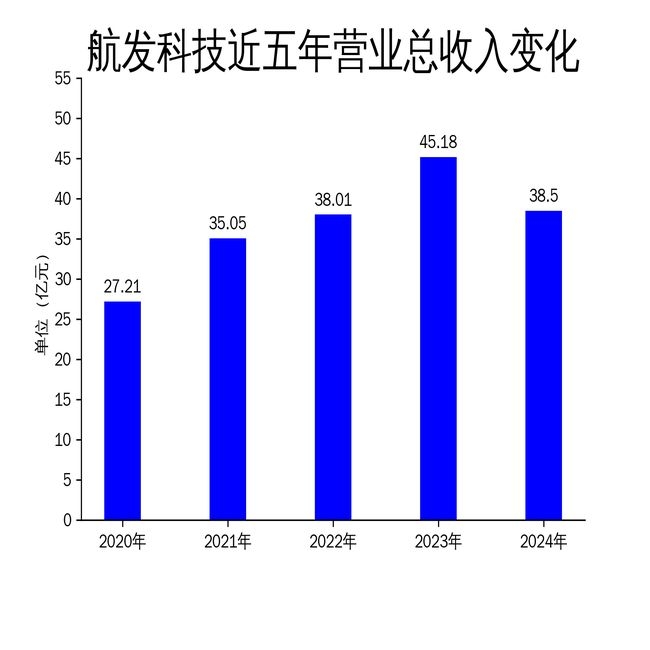

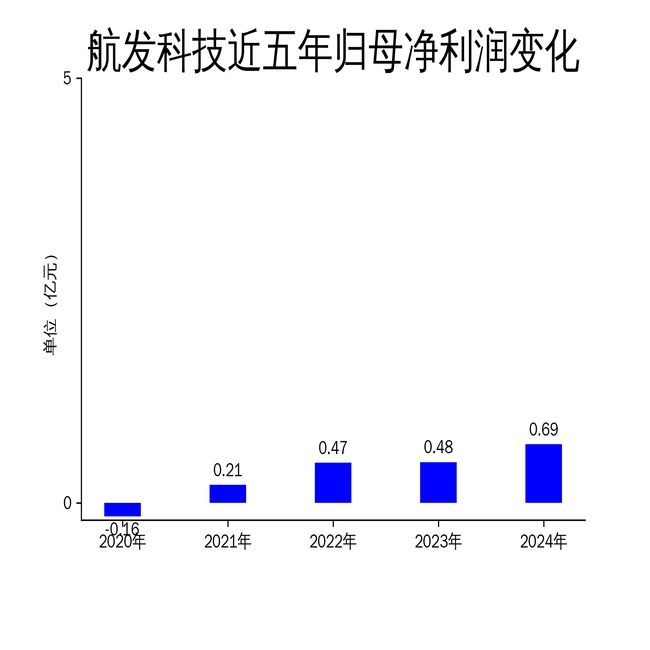

在3月31日,航发科技正式公布了2024年年报。这份年报就像是一面镜子,清晰地映照出公司在过去一年的经营状况。年报显示,公司营业收入为38.5亿元,与上一年相比下降了14.8%;而归母净利润达到了6879万元,同比上升了42.85%;扣非归母净利润为5978万元,更是同比大幅上升了567.1%。从数据中我们可以看出,虽然净利润实现了大幅增长,但营收却未能达到预期,这表明公司在市场拓展和业务调整的道路上,仍然面临着诸多挑战。

营收未达预期,内贸航空零部件需求疲软

2024年,航发科技的营业收入远远低于年初设定的目标。具体数据显示,公司营业收入为38.5亿元,同比下降14.8%,仅完成年度目标47.18亿元的81.60%。公司对此解释称,主要是因为内贸航空零部件业务的需求未能达到年初的预计水平。这一数据背后,反映出公司在国内市场,尤其是航空零部件领域,正面临着需求疲软的严峻问题。市场需求的不确定性,就像一颗定时炸弹,对公司的业绩产生了显著的影响。

面对这样的困境,公司并没有坐以待毙,而是积极调整经营策略。公司大力开拓科研新品及外贸转包市场,同时通过精益生产、费用压降等一系列有效管控措施,实现了利润总额1.60亿元,完成了年度目标。然而,内贸业务的疲软就像一个沉重的包袱,仍然拖累了整体营收表现,使得这些努力未能完全弥补营收下滑带来的负面影响。

净利润逆势增长,扣非净利润大幅提升

尽管营收出现了下滑,但航发科技在2024年的净利润却实现了逆势增长。归母净利润达到6879万元,同比增长42.85%;扣非归母净利润更是高达5978万元,同比大幅上升567.1%。这样的成绩背后,主要得益于公司在成本控制和费用压降方面的不懈努力,以及在外贸转包市场的积极拓展。

公司在外贸转包市场的表现堪称亮眼。所有外贸转包项目均实现了增长,交付质量也得到了客户的充分肯定。公司还获得了GEVernova“杰出合作伙伴奖”、Rolls - Royce全球“零缺陷奖”、Honeywell Aerospace“最佳供应商 - 精益制造奖”等奖项。这些奖项就像是一张张闪亮的名片,不仅提升了公司的市场声誉,也为公司带来了稳定的收入来源。

现金流压力显著,经营现金流净额大幅下降

虽然净利润实现了增长,但航发科技在2024年的经营现金流净额却出现了大幅下降,为 - 11.26亿元,同比下降321.1%。这一数据清晰地反映出公司在现金流管理方面面临着巨大的压力。在营收下滑的情况下,现金流的恶化就像是一场暴风雨,可能会对公司的日常运营和未来发展产生不利影响。

值得注意的是,公司总资产在2024年末达到81.97亿元,较上年度末增长14.9%;归母净资产为16.59亿元,较上年度末增长4%。尽管资产规模有所扩大,但现金流的恶化仍然是一个不容忽视的问题。公司需要在未来的经营中更加注重现金流管理,就像在航行中牢牢把握好方向舵一样,以确保财务健康和可持续发展。

总体而言,航发科技在2024年面临着不小的市场挑战和内部调整压力。尽管净利润实现了逆势增长,但营收下滑和现金流恶化的问题仍需引起高度重视。公司需要在未来的经营中继续优化业务结构,提升市场竞争力,就像在波涛汹涌的大海中不断调整船帆,以应对复杂多变的市场环境。

本文深入剖析了航发科技2024年年报,发现公司虽在净利润上取得逆势增长,得益于成本控制和外贸转包市场拓展,但营收因内贸航空零部件需求疲软未达预期,且现金流压力显著。公司需在未来经营中优化业务结构、强化现金流管理,以提升市场竞争力,应对复杂市场环境。

原创文章,作者:江月浔,如若转载,请注明出处:https://www.kqbond.com/archives/9025.html