本文围绕2025年3月31日财政部发行首批5000亿元特别国债注资国有大型商业银行补充核心一级资本这一事件展开,阐述了其战略意义、注资方式、补充核心一级资本的原因,以及对银行和经济的积极影响。

在2025年3月31日,一则来自财政部的公告如同一颗重磅炸弹,在整个市场中引起了巨大的震动。财政部宣布将发行首批规模高达5000亿元的特别国债,而这笔资金将被用于积极支持中国银行、建设银行、交通银行以及邮储银行补充核心一级资本。

乍一看,这只是简单的“给银行钱”的操作,但实际上,其背后蕴含着更为深刻的战略意义。据中新经纬报道,中信证券首席经济学家明明指出,此次财政部注资国有大型商业银行补充核心一级资本,是国家经过深思熟虑后的主动布局。若按照8倍乘数效应来计算,这5000多亿的注资大约可以撬动4万亿的信贷增量。这无疑将有助于加大金融机构对实体经济的服务力度。可以说,国家此次发力,这5000亿资本金就像是一把至关重要的钥匙,将打开4万亿元信贷的闸门,为基建、制造业、绿色转型、科技“卡脖子”等关键领域注入源源不断的“活水”,帮助企业解决燃眉之急,消除经济发展的后顾之忧。

数据来源:财政部官网

值得特别关注的是,财政部此次注资采用了“一行一策”的精准化方案,这充分展现了诚意,也体现了对市场的尊重。具体来说,财政部通过定增方式分别向四大行注资。其中,中国银行计划定增1650亿元,发行价格为6.05元/股,相较于4月1日收盘价5.52元/股,溢价9.6%;建设银行计划定增1050亿元,发行价格为9.27元/股,相比4月1日收盘价8.67元/股,溢价6.9%;交通银行计划定增1200亿元,发行价格为8.71元/股,相比4月1日收盘价7.41元/股,溢价17.5%;邮储银行计划定增1300亿元,发行价格为6.32元/股,相比4月1日收盘价5.16元/股,溢价22.5%。

这种溢价注资的方式说明了什么呢?这表明财政部在让利中小股东!真金白银的投入,不仅仅是对当下银行估值的认可,更体现了对长远经济发展的坚定信心。财政部此次投入的资金不仅是长期资本、耐心资本,而且是在极其看好银行当下估值的情况下,极大地让利给中小股东。

那么,为什么要在这个时候补充核心一级资本呢?答案是为了刺激经济。资本充足率是银行的核心指标,只有当资本充足率提高了,银行才能够发放更多的贷款,社会融资活动才会更加活跃,经济才能够更快地触底复苏。

什么是资本充足率呢?资本充足率的计算公式为:(银行自有资本)÷(风险加权资产)×100%。简单来说,就是银行自掏腰包发放了多少贷款,这些钱是否足以扛住可能出现的亏损。这个指标就相当于银行的“安全垫”,能够有效缓冲可能出现的风险。而且,这个指标越大越好,越大就越能抗住类似“黑天鹅”这样的突发风险。例如,在2008年美国金融危机中,雷曼兄弟等众多银行倒闭,就是因为这个指标不够大,没能熬过金融海啸的冲击。

为了更方便大家理解,我们再举一个形象但不太精准的例子。银行的一级资本充足率有点像我们买房时的首付,我们首付越高,就越能应对房价的下跌。否则,房价下跌就可能把首付跌没了,银行就有可能要求我们追加保证金。如果我们此时没有资金或者时间进行周转,就有可能失去房子的控制权。所以,补充一级资本就有点类似提前偿还房贷,本质上都是为了“未雨绸缪”,提前应对可能出现的风险。

数据来源:wind

从图中可以看出,截至2024年末,建设银行、中国银行、交通银行、邮储银行的核心一级资本充足率分别为14.48%、12.20%、10.24%、9.56%。虽然这些数据都高于监管要求的8.5%,但交通银行和邮储银行相对较低,尤其是邮储银行,仅比监管要求高了1个百分点,显然需要提前做好防范措施。一级资本充足率无疑是银行抵御风险的最后一道防线,这道防线就像银行的护城河,它越高,银行的竞争力就越强,对经济的支持力度也就越大。

为什么这么说呢?这就涉及到上文提到的资本充足率的公式,资本充足率 =(银行自有资本)÷(风险加权资产)×100%。风险加权资产简单来说,就是银行购买的资产。有些资产的风险系数为零,比如现金、国债、黄金等;而有些资产的风险系数较高,比如企业债券、普惠金融等。为了方便理解,我们假设一家银行的核心一级资本为200亿元,风险加权资产为2000亿元,那么其核心一级资本充足率就等于(200÷2000)% = 10%。如果这家银行想要进一步给企业发放更多贷款,比如发放400亿元,这笔贷款的风险系数为50%,那么这笔贷款的风险资产就是400 * 50% = 200亿元。此时,该银行的风险加权资产就变成了2200亿元,核心一级资本充足率降为9.09%,接近监管红线。这就意味着银行不能再发放贷款了,企业融资活动会减少,对经济的刺激力度也会随之降低。所以说,银行一级资本充足率的提升,能够扩大风险资产的规模,本质上就是提升社会融资的潜在规模,从而刺激经济的潜在发展。

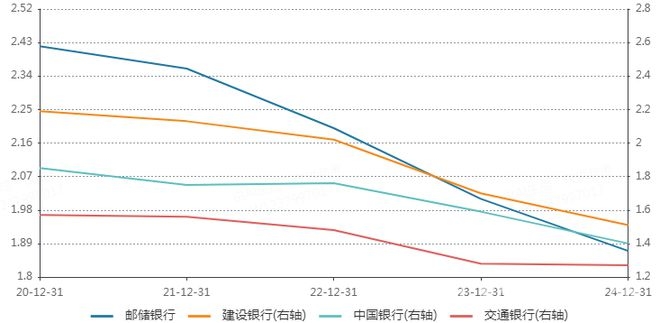

最后,我们来谈谈银行核心一级资本充足率提升的重要性。银行核心一级资本充足率的提升,直击要害,直接击碎了悬在银行头上的达摩克利斯之剑。当下,银行面临的最紧迫问题是什么呢?从下图可以看出,是净息差的持续收敛。建设银行的净息差在过去5年中持续下降,从2020年的2.19%降至2024年的1.51%;中国银行的净息差在过去5年也呈现下降趋势,从2020年的1.85%降至2024年的1.4%;交通银行的净息差在过去5年下降幅度较大,从2020年的1.57%降至2024年的1.27%;邮储银行的净息差在四大行中始终保持较高水平,但也从2020年的2.42%降至2024年的1.87%。整体而言,净息差都呈现下降趋势,基本都已经跌破了1.8%的警戒线。

数据来源:wind

净息差对于银行来说非常重要!据银保监会数据显示,截至2020年9月末,商业银行利息净收入占营业收入的比例高达78%,接近八成。实际上,这个比例可能会更高。比如,如果将由利息收入转化而来的信用卡分期业务也算进去(据说很多银行这些业务会被计入中收科目核算),那么占比肯定会超过80%。净息差与银行的经营状况呈现正相关性,所以,银行这几年的日子都不太好过,无论是营收还是利润的增速都明显放缓。这可不是一件小事,甚至非常严重!它势必会影响银行放贷的积极性,导致无论国家如何放水刺激经济,资金都会积压在银行里,无法流到真正需要的地方。

而银行核心一级资本的补充,就相当于给银行提供了一笔零息、零成本的资金,这可比储户的存款利息便宜太多了。有了这笔资金,银行就无需再过多考虑净息差的问题,也不用再过分担心投入产出比了。这正是新一轮财政刺激的关键所在。

剩下的内容就不再详细展开了。如果你对这些内容感兴趣,可以下方扫码加入我们的圈子。一年的服务费用仅仅相当于一杯咖啡钱,你就可以获得更详尽、更及时的干货分享;此外,每月还有私密直播,能够全方位为你答疑解惑。

★提醒:下单的朋友请务必留下正确的手机号码,并且留意接听来电。

本文详细介绍了财政部发行5000亿元特别国债注资银行补充核心一级资本的情况,阐述了注资的战略意义、精准方式以及补充资本的原因和影响。此次注资不仅能撬动信贷增量,为关键领域注入资金,还能提升银行资本充足率,增强银行竞争力和对经济的支持力度,同时缓解银行净息差收敛问题,是刺激经济的关键举措。

原创文章,作者:江月浔,如若转载,请注明出处:https://www.kqbond.com/archives/9851.html