本文围绕长城汽车2024年业绩展开,介绍了其营收、利润等各项财务指标,分析了业绩增长原因,包括主营业务和非经营性损益的影响。还提及销量数据,指出海外业务是增长主力,同时阐述了新能源转型现状及问题。最后展望了2025年公司战略,并回顾了历年业绩,结尾给出了3月28日的股价情况。

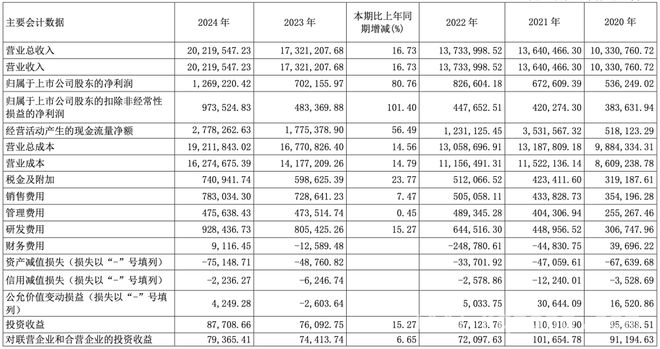

在3月28日这一天,长城汽车股份有限公司(长城汽车,601633.SH,02333.HK)正式对外公布了2024年的业绩情况。数据显示,公司在2024年取得了相当出色的经营成果。全年实现营业收入高达2021.95亿元,与上一年相比,同比增长了16.73%。归属于上市公司股东的净利润达到了126.92亿元,同比大幅增长了80.76%。扣除非经常性损益后的净利润约为97.35亿元,同比增长幅度更是高达101.4%。毛利率方面也有显著提升,达到了19.51%,较上一年同比上升了1.36个百分点。基本每股收益为1.49元,并且公司还计划每股派发现金红利0.45元,这无疑是给股东们的一份丰厚回报。

那么,长城汽车在2024年业绩实现大幅增长的原因是什么呢?据长城汽车方面分析,主要受到两方面因素的影响。一方面是主营业务的良好发展,另一方面则是非经营性损益的变化。

根据公告内容,在报告期内,公司始终致力于高质量发展,坚定地坚守品质底线,全力打造极致的产品体验。正是这种发展理念,使得公司在海外市场的销售实现了显著增长,同时国内产品结构也得到了进一步优化。这些积极的变化共同带动了归属于母公司所有者的净利润同比大幅增长。

公告还特别指出,“在报告期内,公司非经营性损益增加的主要原因,是收到的政府补助同比有所增加。并且,公司不存在影响本次业绩预告内容准确性的重大不确定因素。”

从具体的销量数据来看,长城汽车的增长主要得益于海外业务的有力支持。财报显示,2024年公司全年实现整车销量123.45万辆,与上一年相比,同比增长了0.37%。其中,海外市场年销售量达到了45.41万辆,同比大幅增长了44.61%,海外累计销量已经超过了180万辆。而内销销量则为78.04万辆,同比出现了14.8%的下滑。

在新能源转型方面,长城汽车新能源车型的销售情况也有一定的进展。2024年,新能源车型销售了32.22万辆,同比增长了25.65%。然而,新能源车渗透率仅为26.1%,远远低于整体车市50%的渗透率水平。具体来看,长城汽车国内公司乘用车新能源渗透率为43.99%,但国内皮卡业务以及海外业务等在一定程度上拖累了公司的新能源转型步伐。

对于2025年的发展规划,长城汽车表示将锚定智能新能源技术跃迁与高质量全球化战略。公司将加快生态化出海的进程,聚焦GWM品牌,根据旗下品牌的不同品类特点制定差异化的发展路径,全面推进海外市场拓展。结合不同国家和地区的市场情况以及产业政策,有针对性地布局新能源产品,并以此构建本土化生态,形成一个覆盖全品类、全动力、全档次的产品矩阵。公司还制定了长远目标,计划到2030年实现海外销售超过百万辆。

回顾长城汽车历年的业绩表现,在2020年至2022年期间,归属母公司股东的净利润分别为53.62亿元、67.26亿元、82.66亿元,同比分别增加了19.25%、25.43%、22.90%。不过,在2023年,归属母公司股东的净利润为70.22亿元,同比减少了15.06%。在营收方面,长城汽车从2020年以来已经连续4年实现增长。2020年至2023年,营业收入分别为1033.08亿元、1364.05亿元、1373.40亿元、1732.12亿元,同比分别增长了7.38%、32.04%、0.69%和26.12%。

截至3月28日收盘时,长城汽车的股价出现了一定的波动,较上一交易日下跌了0.97%,报收于26.42元/股。

本文详细介绍了长城汽车2024年的业绩情况,包括营收、利润、销量等核心数据,分析了业绩增长的原因,指出海外业务是增长的主要驱动力,同时也提到了新能源转型面临的挑战。展望未来,长城汽车制定了明确的战略规划。总体而言,长城汽车在2024年取得了不错的成绩,但在新能源转型和市场表现等方面仍有提升空间。

原创文章,作者:maureen,如若转载,请注明出处:https://www.kqbond.com/archives/7275.html