本文围绕华西证券的研报展开,深入探讨了跨季前后资金面的变化情况,包括资金利率走势、存单市场表现、超储更新、票据市场和同业存单市场动态等,并对3月31日 - 4月3日资金面关注因素进行分析,最后提示了流动性和货币政策可能出现超预期变化的风险。

据智通财经APP消息,华西证券发布研报指出,展望未来,跨季之后资金面有望转变为自发式宽松。从往年的规律来看,4月初资金利率通常会明显下行。在2020 - 2024年跨季后首周,仅有2023年R001周均值小幅上行2bp,其余4年R001中枢下行幅度均超过10bp;R007中枢相较于季末周普遍下行40bp以上。尽管4月是季初缴税的大月,但4月的信贷投放规模显著低于3月,并且政府债发行规模也环比下降。再加上3月末财政支出释放的资金规模较大,这使得4月资金利率中枢往往较3月有所下降,波动幅度也会收窄。综合各方面因素来看,政府债净缴款的回落以及银行融出意愿的持续修复,为季初资金面转松奠定了基础。

华西证券的具体观点如下:

跨季将至,资金面边际收敛

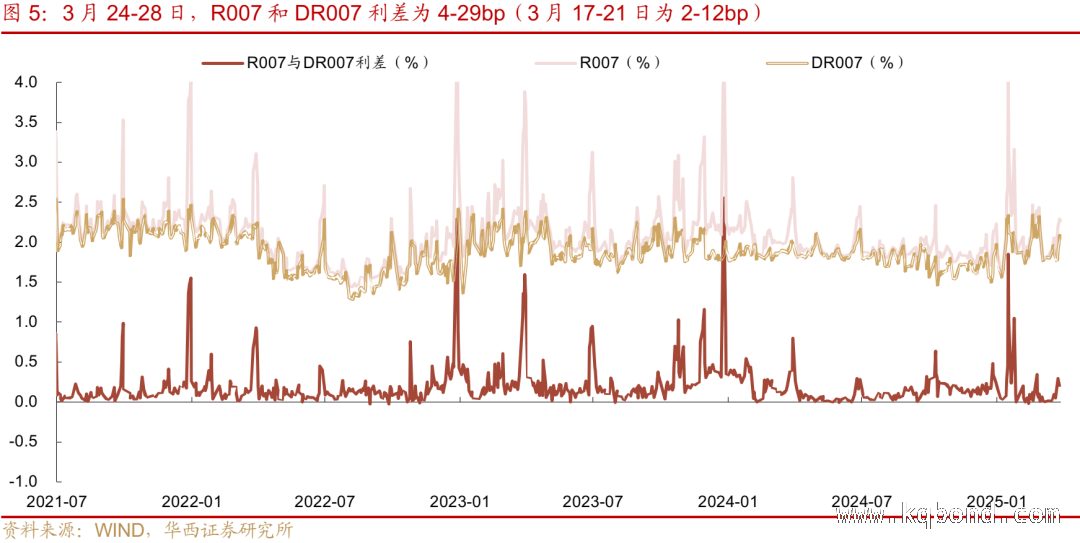

随着跨季时间的临近,资金面出现了边际收敛的情况。从3月25日开始,7天资金可用于跨季。在3月24 - 28日期间,R007环比上行44bp,达到2.26%;DR007上行28bp,至2.05%。而隔夜利率维持相对稳定,R001小幅上行1bp,为1.78%;DR001则下行3bp,降至1.72%。从周内的情况来看,资金利率呈现出“先上后下”的态势。税期过后,央行逆回购重新回到净回笼状态,再加上6000 + 亿地方债缴款基本集中在周二,导致周初资金利率趋于上行。直到周三(3月26日),R001、DR001分别达到1.84%、1.78%的周内高点。不过,随着央行释放出呵护信号,周二MLF净投放630亿元,周三逆回购净投放1595亿元,资金利率开始下降。截至3月28日,R001、DR001分别回落至1.78%、1.72%。

资金利率在周内转降,背后可能也有存单市场改善的因素。存单市场持续释放出积极信号,这表明季末银行负债端压力可能不大。在一级市场方面,存单发行呈现出“量价齐跌”的态势。本周(3月24 - 28日)存单发行量回落至8000 + 亿水平,而3月前三周存单平均周度发行量为1.1万亿元。同时,发行成本也在持续下降,加权发行利率较前一周下行5bp,至1.94%,而3月初存单加权发行利率基本维持在2.0%之上。在二级市场方面,存单到期收益率全线下行。1个月AAA同业存单到期收益率较前一周五下行7bp,至1.93%;其余期限存单收益率下行幅度在2 - 4bp不等。

在这样的背景下,银行体系融出意愿持续修复。在3月24 - 28日期间,银行体系净融出规模由周一的2.62万亿元连续回升至周五的3.64万亿元,达到了2月以来的最高点。银行资金供给持续回升,减轻了资金面的脆弱性。

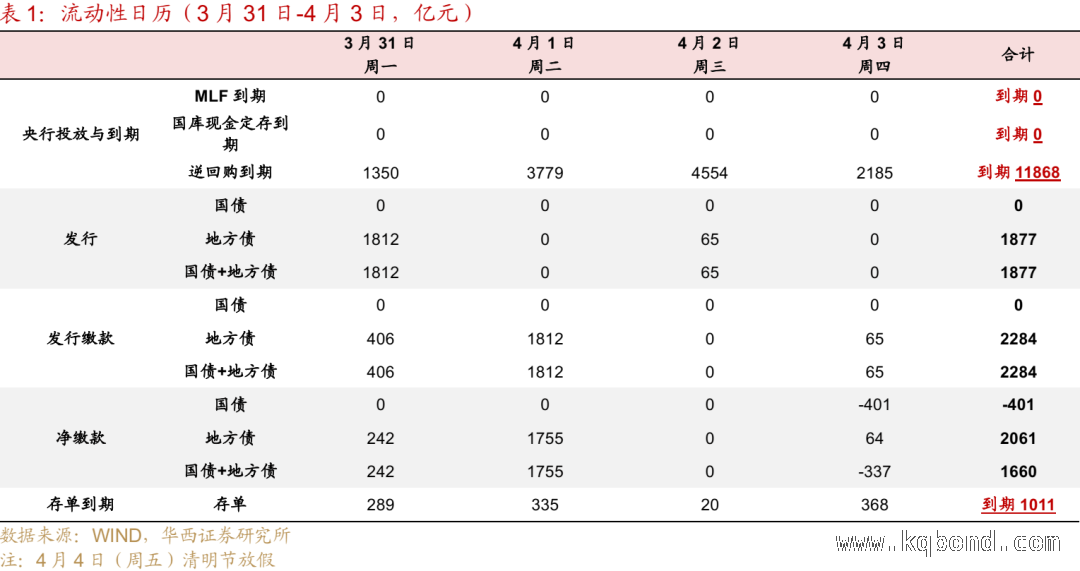

3月31日 - 4月3日,资金面关注的因素:

第一,3月末的财政支出,可能会对3月末4月初的资金面形成支撑。

第二,全周逆回购到期11868亿元,较上周小幅回落。其中,4月2日(周三)到期规模最大,达到4554亿元。

第三,政府债净缴款规模为1660亿元,较前一周的6219亿元大幅回落,对资金面的影响较小。

第四,同业存单到期仅1011亿元,较前一周的8307亿元大幅下降。

超储更新

根据2025年2月金融机构资产负债表、信贷收支表数据,测算得出2月末超储率约为1.2%,较2025年1月末回升0.3pct,但低于去年同期的1.4%。得益于2月财政支出的补充以及M0的回流,2月超储升至3.2万亿。

在3月1 - 28日期间,公开市场累计净回笼资金0.4万亿元,政府债净缴款1.4万亿元,合计导致超储下降约1.8万亿元。

其中,在3月24 - 28日,央行净投放3036亿元,其中逆回购投放12653亿元,到期14117亿元;MLF投放4500亿元。政府债净缴款6219亿元。

在3月31日 - 4月3日,央行逆回购到期11868亿元,政府债净缴款1660亿元。

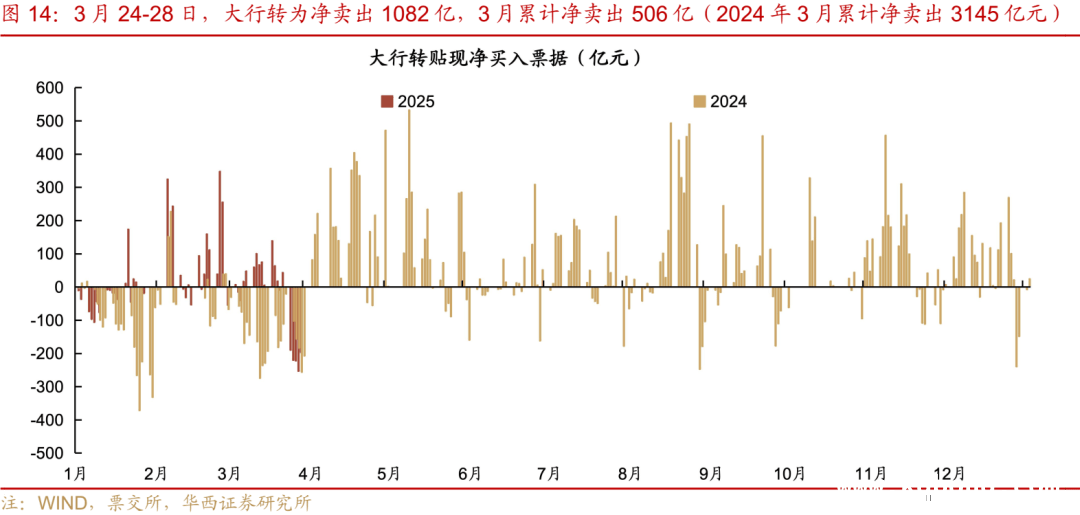

票据市场:票据利率上行,大行转为净卖出

在3月24 - 28日期间,票据利率均出现上行,大行也转为卖票。截至3月28日,1M转贴现票据利率从前一周五的1.70%上行至2.00%,3M上行14bp至1.70%,6M上行4bp至1.28%。在3月24 - 28日,大行转为净卖出1082亿,前一周净买入254亿,3月累计净卖出506亿元(2024年3月累计净卖出3145亿元)。

同业存单:跨季周到期规模大幅下降

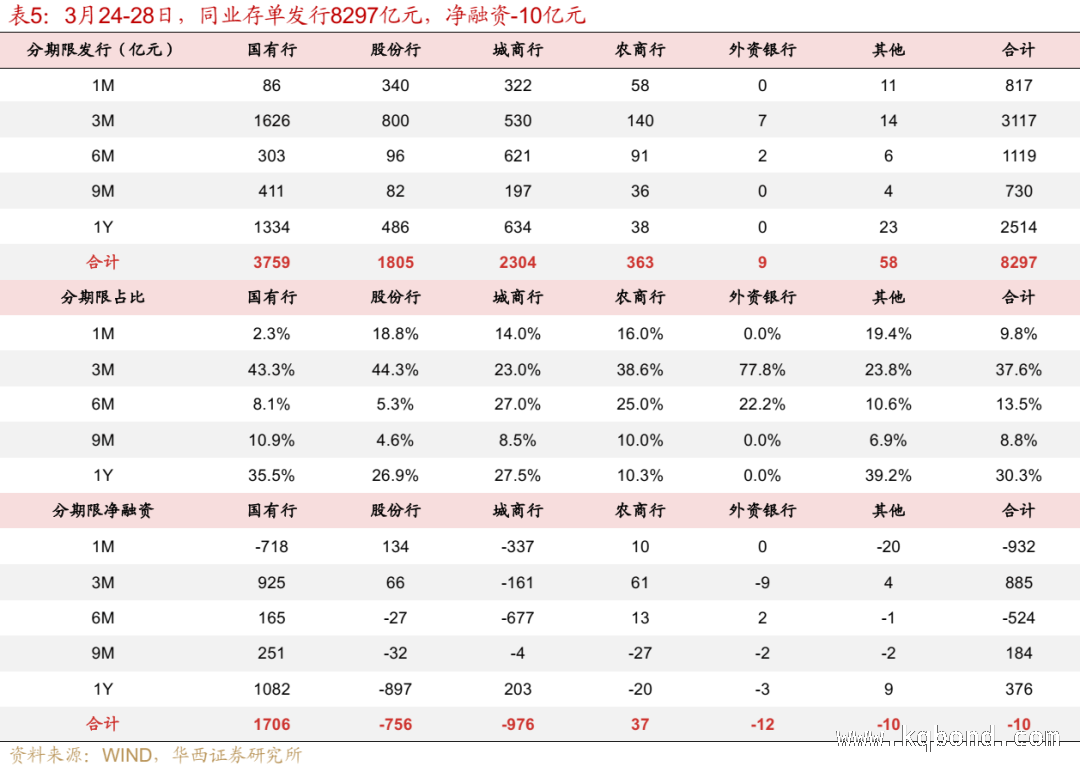

同业存单净融资为 - 10亿元。在3月24 - 28日期间,同业存单累计发行8297亿元,净融资 - 10亿元。而在3月17 - 21日,同业存单发行11257亿元,净融资3920亿元。在募集率方面,3月24 - 28日,同业存单募集率降至94.07%,前一周为95.52%。

在跨季周,存单到期规模大幅下降。下周(3月31日 - 4月3日)存单到期1011亿元,规模较前一周的8307亿元大幅降低。不过,清明过后存单到期规模将回升至5000 + 亿元。整体来看,4月同业存单共计到期近2.3万亿元,较3月的3.0万亿有所回落。

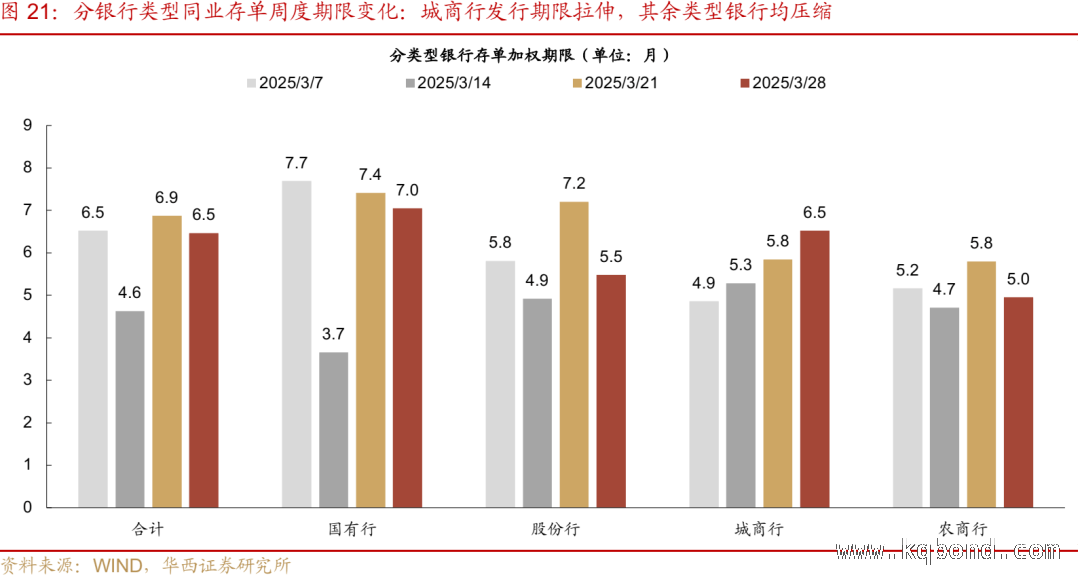

存单加权发行利率下行,发行期限多压缩。在3月24 - 28日期间,同业存单加权发行利率为1.94%,较前一周下行5bp。其中,各类型银行1年期同业存单平均发行利率均下行,农商行下行幅度最大,环比降6.9bp至2.04%,股份行和国有行分别下行5.2、5.1bp,分别至1.92%、1.91%,城商行下行3.7bp至2.05%。

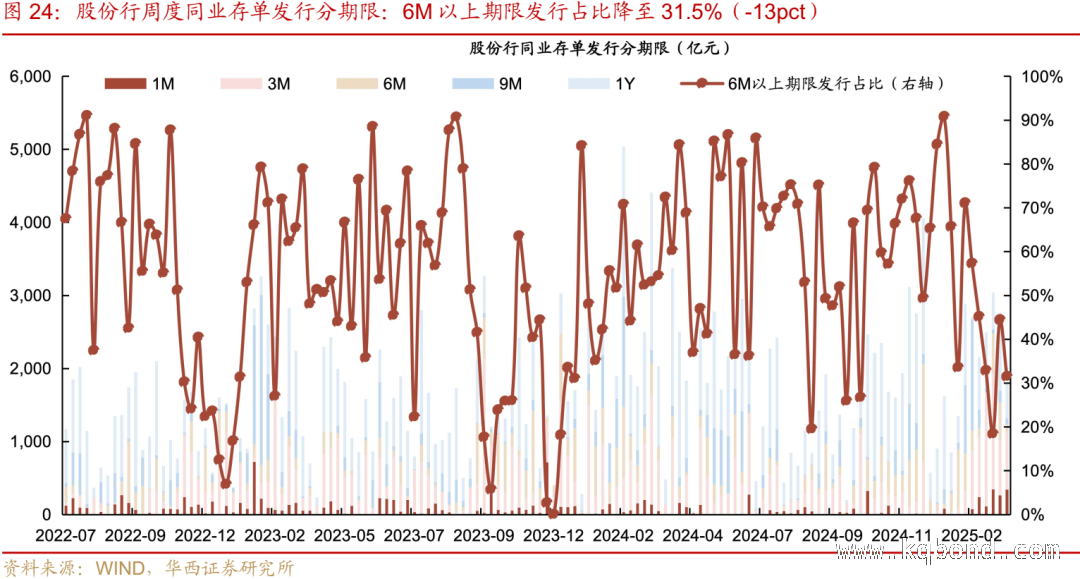

在发行期限方面,同业存单加权发行期限为6.5个月,前一周为6.9个月。分机构观察,仅城商行发行期限由上周的5.8个月拉伸至6.5个月,其余类型银行发行期限均在压缩。分期限结构观察,银行主要发行期限为3个月(占37.6%),其次是1年(占30.3%)。其中,国有行6M以上存单发行占比升至46.4%( + 4pct),股份行6M以上存单发行占比降至31.5%( - 13pct)。

在二级市场方面,存单到期收益率全线下行,短端优于长端。其中,1个月AAA同业存单下行幅度最大,较前一周五下行7bp至1.93%;其余期限存单收益率下行2 - 4bp不等。

风险提示:

流动性可能会出现超预期变化。例如,如果国内经济数据持续超预期,流动性相应可能会出现超预期变化。货币政策也可能会出现超预期调整。比如,当国内经济超预期放缓,或者海外货币政策超预期变化时,国内货币政策可能会出现超预期调整。

本文基于华西证券研报,对跨季前后资金面的变化及相关金融市场动态进行了详细分析。跨季时资金面边际收敛后转降,存单市场改善助力银行融出意愿修复,为季初资金面转松奠定基础。同时,还分析了3月31日 - 4月3日资金面关注因素、超储更新情况、票据市场和同业存单市场表现,并提示了流动性和货币政策超预期变化的风险。投资者可据此对金融市场走势进行综合判断和决策。

原创文章,作者:逸玥,如若转载,请注明出处:https://www.kqbond.com/archives/7954.html