本文聚焦康冠科技2024年年报,深入分析了公司在营收增长的情况下净利润大幅下滑的现状,探讨了细分业务的发展态势,包括核心业务收入下滑、创新类显示产品亮点突出以及智能电视业务面临的竞争挑战,最后对公司未来的发展提出了思考。

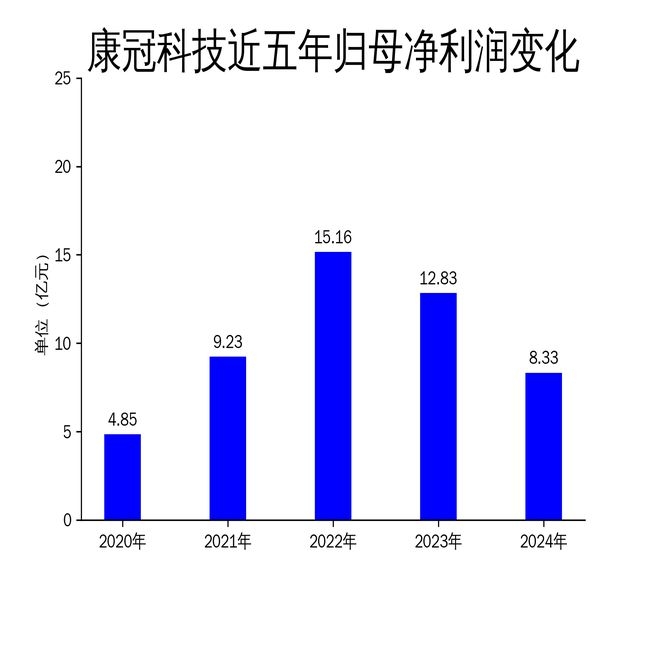

在2025年3月30日,康冠科技正式对外发布了2024年年报。这份年报如同一个多面镜,映照出公司发展的喜与忧。从数据上看,公司全年实现营业收入达到了155.87亿元,与上一年相比,实现了15.92%的增长。这本是一个值得欣喜的成绩,然而,归属净利润却仅为8.33亿元,同比大幅下降了35.02%。这一鲜明的对比,就像平静湖面下隐藏的暗流,暗示着公司在发展过程中并非一帆风顺。尽管公司在智能显示领域一直持续发力,积极运用AI技术为多个产品线赋能,但净利润的显著下滑,还是无情地暴露了其在成本控制和市场竞争中的隐忧。

营收增长背后的隐忧:净利润大幅下滑

康冠科技2024年的营业收入增长态势看似一片向好,实现了15.92%的增长,达到了155.87亿元。但净利润却如同遭遇了一场寒冬,出现了35.02%的同比下滑,仅仅为8.33亿元。这种营收与净利润的巨大反差,就像是一辆高速行驶的汽车,速度提升了,但燃油消耗却失控了。它表明公司在努力扩大市场份额的同时,却未能有效地控制成本,或者提升自身的盈利能力。特别是扣非净利润同比下降了42.10%,这一数据就像一记警钟,清晰地显示出公司核心业务的盈利能力正在逐渐减弱。

从细分业务的角度来剖析,智能交互显示产品实现营业收入37.35亿元,与上一年相比,下降了2.76%;专业类显示产品实现营业收入14.46亿元,同比下降了3.56%。这两大核心业务的收入下滑,无疑给公司的盈利带来了更大的压力,就像两座沉重的大山,压得公司在盈利的道路上步履维艰。尽管创新类显示产品和智能电视业务分别实现了57.94%和23.47%的增长,但可惜的是,这些业务的利润率较低,就像一群“瘦弱的士兵”,难以弥补核心业务亏损所造成的“缺口”。

AI技术赋能:创新类显示产品成亮点

尽管康冠科技整体的盈利表现不尽如人意,但在创新类显示产品领域,却展现出了独特的光芒。2024年,创新类显示产品实现营业收入15.19亿元,同比增长了57.94%,出货量更是同比大增110.61%。这样的增长速度,就像一颗闪耀的新星,在市场的夜空中格外引人注目。而这一增长主要得益于公司对AI技术的深度应用,尤其是在“AI办公”“AI教育”“AI医疗”和“AI娱乐”等场景中的创新探索。

例如,公司推出的智能运动镜、移动智慧屏和智能美妆镜等产品,通过AI技术实现了智能化交互,极大地提升了用户体验。就像给这些产品注入了智慧的灵魂,让它们变得更加灵动和实用。特别是移动智慧屏,作为国内行业首家推出的产品,其出货量在全球生产制造型供应商中排名第一,这无疑是公司创新实力的有力证明。此外,KTC品牌的电竞显示器也在中国大陆线上零售市场中取得了不俗的成绩,销量排名第四,电竞类显示器销量排名第三。

然而,尽管创新类显示产品增长迅猛,但在整体营收中的占比仍然较低,仅为9.7%。这就像是一颗刚刚发芽的种子,虽然充满了生机,但还需要更多的阳光和养分才能茁壮成长。这意味着公司仍需进一步加大研发投入和市场推广力度,才能将这一业务打造成新的盈利增长点。

智能电视业务:增长但面临激烈竞争

智能电视业务是康冠科技的另一大支柱产业。在2024年,该业务实现营业收入95.28亿元,同比增长了23.47%,出货量同比增长了25.42%。公司在全球TVODM市场专业代工厂中排名第三,这显示出其在这一领域具有一定的竞争力,就像一位实力不俗的选手,在赛场上占据着一席之地。

然而,智能电视市场的竞争异常激烈,就像一片硝烟弥漫的战场。尤其是在价格战和技术迭代的双重压力下,公司的利润率可能会进一步受到挤压。尽管公司在美洲和东南亚市场取得了显著增长,但如何在全球范围内保持竞争优势,仍是康冠科技面临的一大挑战。就像一艘在波涛汹涌的大海中航行的船只,需要不断调整航向,才能避免被风浪吞噬。

此外,公司在智能电视领域的经营模式以定制化为主,主要服务于国际知名品牌和区域本地品牌。这种模式虽然有助于稳定订单,就像给公司的业务上了一道保险,但也限制了公司在品牌建设和市场定价上的自主权。未来,康冠科技需要在品牌建设和市场拓展上做出更多努力,才能在智能电视市场中占据更有利的地位,就像一位勇士,需要不断磨砺自己的武器,才能在战场上取得更大的胜利。

康冠科技2024年的财报显示,公司虽然在营收方面实现了增长,但净利润的大幅下滑暴露出其在成本控制和市场竞争方面存在不足。创新类显示产品和智能电视业务的增长为公司带来了新的希望,然而这些业务的利润率较低,短期内难以扭转整体盈利下滑的趋势。未来,康冠科技需要在AI技术的深度应用和市场拓展上做出更多努力,才能在激烈的市场竞争中保持竞争力。本文总结

原创文章,作者:maureen,如若转载,请注明出处:https://www.kqbond.com/archives/8571.html