本文围绕今年以来现货黄金屡创新高的情况,依据花旗发布的研报,分析了黄金市场当前存在的异常现象、金矿利润受影响的原因,预测了未来金价走势以及市场需求的变化等内容。

今年以来,现货黄金的价格不断攀升,屡屡创下新高。面对这样的市场行情,人们不禁会问,未来的金价究竟会走向何方呢?

花旗在28日发布的一份详细研报中指出,当前的黄金市场呈现出三个异常情况。其一,现货价格处于历史高位,这是多年来罕见的市场表现;其二,美国利率极高,这种高利率状态对金融市场的各个方面都产生着深远影响;其三,美元相对强势,美元在国际货币体系中的地位和走势对黄金价格有着重要的关联。

在这三个异常情况的共同作用下,花旗做出了大胆预测:黄金生产商的利润率达到了40年来的最高水平。这意味着,对于金矿企业来说,这是一个“40年一遇”的绝佳机会。

该报告进一步预测,到2025年第四季度,金价可能会达到每盎司3600美元。目前,市场对黄金的投资需求仍然十分高涨,而美国股市的表现以及投资者对经济增长的担忧,将成为2025年黄金投资的主要驱动力。

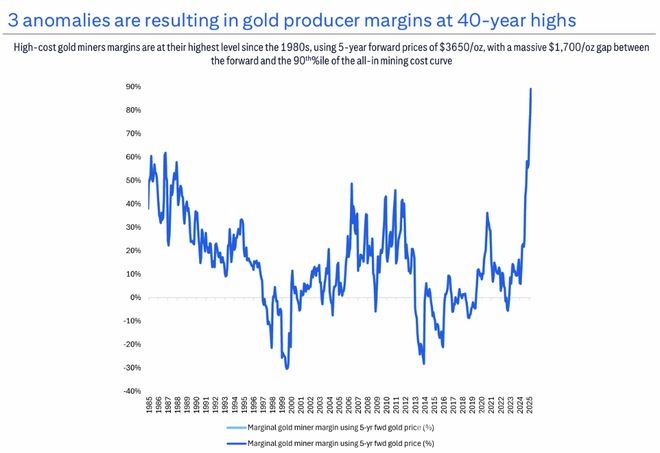

三大反常现象推高金矿利润

报告明确指出,黄金生产商目前的利润率正处于自1980年代以来的历史高位。这一优异成绩主要得益于两个关键因素:高金价和相对较低的生产成本。

通过使用5年远期价格进行计算,我们可以发现黄金生产商的边际利润率达到了40年来的最高水平。这无疑为生产商提供了巨大的利润空间,让他们在市场中占据了有利地位。

具体来看,5年远期金价预测为每盎司3650美元,而与90%的完全开采成本曲线之间存在着高达每盎司1700美元的巨大差距。这一差距充分体现了金矿企业当前所面临的良好市场环境。

报告深入分析后指出,金矿利润率的飙升是由三个主要的市场反常现象造成的。

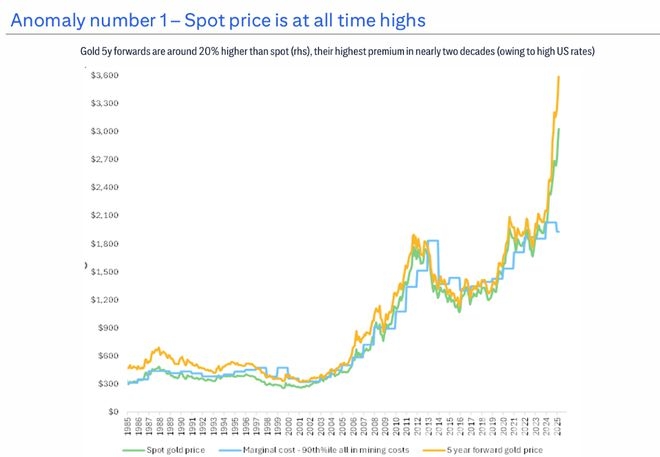

首先,现货价格处于历史高位。报告详细说明,黄金5年远期价格比现货价格高出约20%(右侧),这是近二十年来最高的溢价。造成这种情况的主要原因是高企的美国利率。 其次,美国利率维持在高位。报告着重强调,高利率是影响黄金远期价格的关键因素,正是它使得5年远期价格能够保持在高位。最后,美元相对坚挺。美元的强势对金价和远期价格都造成了影响,进一步推高了远期价格溢价。

其次,美国利率维持在高位。报告着重强调,高利率是影响黄金远期价格的关键因素,正是它使得5年远期价格能够保持在高位。最后,美元相对坚挺。美元的强势对金价和远期价格都造成了影响,进一步推高了远期价格溢价。

报告还特别强调,黄金市场的这种现象是独特的。与其他大宗商品(如铜和石油)相比,长期黄金价格与边际成本之间出现了脱节。通常情况下,铜和石油的长期价格与其边际生产成本保持一致。造成这种差异的原因在于,黄金市场的生产商套期保值相对较少,而消费者(主要是央行)对黄金现货的需求量很大,这就导致长期黄金曲线的流动性相对较高。

花旗:黄金市场迎来新机遇

再次提及,使用5年远期价格计算,黄金生产商的边际利润率达到40年来的最高水平,为生产商创造了巨大的利润空间。

报告同时指出,随着美国利率的下降,预计可能会对5年远期金价造成影响。据报告预测,到年底,较低的美国利率可能会使5年远期金价下降约每盎司200美元。

此外,由于金价处于历史高位,珠宝废金供应也可能会增加。报告估计,珠宝库存约为100,000吨,即使废金回收率仅提高0.5%,也会增加500吨的供应量,这相当于矿山供应量的15%。

花旗还指出,黄金投资占矿山供应的比例超过90%,且这一比例仍在上升,这正在推动金价不断上涨。报告再次预测,到2025年第四季度,金价可能达到每盎司3600美元。花旗认为,市场对黄金的投资需求仍然很高,而美国股市和对经济增长的担忧将是2025年投资的主要驱动力。

花旗预测,官方部门的黄金需求将保持强劲,特别是在“特朗普2.0时代”。自俄乌冲突后,官方部门的黄金需求激增,这主要是由新兴市场需求驱动的,预计在特朗普2.0时代,这种需求仍将保持强劲。

本文基于花旗研报,深入分析了当前黄金市场的异常现象,包括现货价格高、美国利率高、美元强势等,这些因素共同推动金矿利润率达到40年最高。报告预测到2025年第四季度金价可能达每盎司3600美元,同时指出美国利率下降、珠宝废金供应增加等因素可能对金价产生影响,且官方部门的黄金需求在“特朗普2.0时代”有望保持强劲。

原创文章,作者:星河,如若转载,请注明出处:https://www.kqbond.com/archives/8863.html