浙商银行近期遭遇重要股东减持的情况展开,分析了资本态度从增持到减持的转变原因,探讨了该行业绩的亮点与隐忧,以及面临的破净困境和市场信心问题,最后指出业绩说明会是其传递信心的关键契机。

在金融市场的动态变化中,浙商银行近期的发展状况备受关注。3月26日,浙商银行发布一则重要公告,公告显示其股东山东省国际信托股份有限公司(以下简称“山东国信”)通过大宗交易的方式,累计减持了该行1.95亿股,这一减持规模占到了浙商银行总股本的0.71%。

此次减持之后,山东国信在浙商银行的持股比例大幅下降,降至2.09%。从这一持股比例来看,山东国信距离“清仓式减持”似乎仅一步之遥,这无疑引起了市场的广泛关注和诸多猜测。

值得留意的是,这已经不是浙商银行在近半年内首次遭遇重要股东减持了。早在1月21日,浙商银行就曾发布公告,称横店集团基于自身经营发展的实际需要,计划在公告披露之日起15个交易日后的三个月内,通过集中竞价和大宗交易这两种方式,合计减持其持有的浙商银行A股股票不超过约2.746亿股(包含本数),也就是说,减持比例不超过浙商银行总股本的1%。此次拟减持股份的来源为IPO前取得,减持期间设定为2025年2月20日 - 5月19日。

然而,把时间线往前推移,浙商银行曾经可不是如今这般被股东减持的局面。此前,浙商银行曾凭借亮眼的业绩增速,吸引了多路资本的追捧。

浙商银行2023年引得多路资本新进、增持(来源:Wind)

从增持到减持,资本态度的180度转变

回顾浙商银行近年来的资本动向,2023年堪称其发展的高光时刻。在这一年,浙商银行的营收增速表现十分出色,连续10个季度领跑股份行,净利润更是同比增长了10.5%。如此优异的业绩表现,吸引了包括山东国信在内的众多股东多次增持。

相关数据显示,截至2023年末,山东国信在浙商银行的持股比例达到了2.79%。与此同时,该行副行长张荣森、骆峰等人也通过配股等方式,合计增持了超500万股。这一系列的增持行为,充分显示了当时股东们对浙商银行未来发展的高度看好。

浙商银行业绩表现(来源:东方财富)

然而,进入2024年,浙商银行的发展态势急转直下,业绩增速明显放缓。前三季度,该行净利润同比仅增长了1.19%,虽然非息收入占比有所提升,达到了32.20%,但利息净收入却同比下降了1.01%,净息差也收窄至1.80%。

市场专业人士指出,此次股东减持的行为,很可能与股东们对浙商银行未来盈利能力的担忧密切相关。特别是在当前银行业息差持续承压、经济周期弱敏感资产战略尚未完全取得明显成效的大背景下,部分股东为了保障自身利益,选择落袋为安也就不难理解了。

值得关注的是,山东国信此次减持的价格区间为2.86元至2.88元/股,而浙商银行最新股价为2.95元/股,仍然处于历史低位,这一股价与其每股净资产6.20元形成了鲜明的对比。

来源:东方财富

此外,2024年浙商银行的高管团队也出现了减持动作。高级管理人员吴建伟、盛宏清等人通过二级市场累计减持了超40万股,这一行为进一步加剧了市场的担忧情绪。

业绩隐忧与亮点并存:资产扩张与风险暗涌

尽管遭遇了股东减持等不利情况,但浙商银行在2023年的业绩依然有一些值得肯定的地方。在这一年,浙商银行的总资产成功突破了3万亿元,不良贷款率连续两年下降,降至1.44%,拨备覆盖率也提升至182.60%,资本充足率达到了12.19%。

此外,该行经济周期弱敏感资产营收占比提升至33.02%,智慧营收(含绿色中收)增长显著,非息收入占比提升至25.39%,这些积极变化有效对冲了息差收窄所带来的不利影响。

然而,进入2024年,浙商银行的增长动能明显减弱。前三季度,其资产规模增速放缓至4.21%,存款增速仅为2.43%,均低于行业平均水平。与此同时,房地产、地方政府融资平台等重点领域的风险仍然存在,不良贷款余额较年初增加了13.67亿元。

更值得警惕的是,该行逾期贷款余额在2024年上半年出现了激增,增幅高达40.77%,达到了391.13亿元,其中逾期1 - 90天贷款增幅更是高达99.37%,这一情况引发了市场对其“不良认定宽松”风险的质疑。

尽管浙商银行通过转让123.41亿元不良贷款至资管公司,维持了不良率的稳定,但拨备覆盖率已从年初的182.60%降至三季度末的175.33%,这显示出该行的风险抵补能力正面临着较大的压力。

破净困境与市场信心:高分红难掩估值低迷

受股东减持消息的影响,浙商银行的股价近期持续低迷。当前市净率仅为0.48倍,处于历史低位。与同业相比,其市值已经被宁波银行、杭州银行等城商行反超,仅为宁波银行的57%。

值得注意的是,浙商银行2023年的分红比例达到了31.98%,股息率超过了5%,如此高的分红水平在行业内是比较突出的。然而,高分红并没有能够提振其股价,这显示出市场对其长期价值的认可度明显不足。

浙商银行分红情况(来源:东方财富)

事实上,浙商银行近年来的分红力度一直在持续加大。数据显示,2019年至2023年,累计分红金额为174.99亿元,其中A股分红137.46亿元,港股分红37.53亿元。2023年每股派息1.64元,现金分红共计45亿元(含税),分红比例在同行业中位居前列。

然而,在业绩增速放缓、资产质量存在隐忧以及资本内生性增长不足(核心一级资本充足率依赖配股)的背景下,投资者更加关注的是其战略转型的实际成效。

战略调整与信心修复:业绩说明会成关键契机

面对股东减持和市场压力,浙商银行亟需在战略调整和风险管控之间找到一个平衡点。

该行计划在2024年将新增贷款的70%投向小额分散资产,并提高弱周期行业资产的比重。不过,这一战略调整的成效究竟如何,可能还需要等待该行2024年的财报来给出答案。

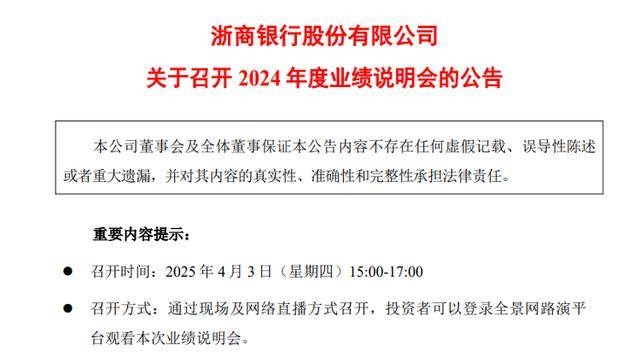

据了解,浙商银行2024年业绩说明会定于4月3日召开。市场对该行的关注焦点是否会从财报数据的变化逐渐转向管理层如何回应股东减持背后的质疑,还有待进一步观察。从某种层面上来说,投资者更期待该行管理层在说明会上能够清晰阐释资产质量的真实性、盈利增长的路径、分红政策的稳定性以及股价提振的措施等核心问题。

值得注意的是,该行2024年前三季度净利润增速仅为1.19%,而2023年同期为10.5%,增速腰斩的阴影尚未消散。尽管公告显示其总资产突破3.28万亿元,不良贷款率仍保持在1.43%的低位,但市场更加关注的是其资产质量情况和战略转型的进展。

由此可见,此次业绩说明会或将成为浙商银行向市场传递信心的关键窗口。如果管理层能够清晰阐释风险化解的路径,明确盈利增长点,并给出分红政策的稳定性承诺,或许可以缓解投资者对其长期价值的担忧。反之,如果回避核心问题或者战略表述模糊,恐怕将进一步加剧市场的观望情绪。

在银行股整体估值承压的大背景下,浙商银行能否借助此次说明会打破 “破净 - 减持 - 估值下挫” 的恶性循环,值得我们拭目以待。从投资者的角度来看,该行需要以更加透明的战略路径和更加稳健的业绩表现,来重塑投资者的信心,否则资本博弈的天平可能会继续向卖方倾斜。

本文围绕浙商银行近期发展展开,其近半年内多次遭遇重要股东减持,资本态度从增持转向减持,这与2024年业绩增速放缓、盈利能力受质疑等因素有关。尽管2023年业绩有亮点,但2024年增长动能减弱、资产质量存忧。目前银行面临破净困境,高分红未能提振股价。即将召开的业绩说明会是传递信心的关键,若能妥善回应核心问题,或可缓解市场担忧,打破恶性循环,重塑投资者信心。

原创文章,作者:Lambert,如若转载,请注明出处:https://www.kqbond.com/archives/7375.html