本文聚焦农业银行2024年业绩表现及2025年发展规划。详细阐述了2024年该行在净利润、营业收入、资产质量、资本实力等方面的成果,以及围绕“五个聚焦”开展的工作。同时,介绍了2025年农业银行在加大金融供给、落实政策、防范风险、改革创新等方面的计划。

数据表明,2024年农业银行取得了十分“亮眼”的成绩,实现净利润高达2827亿元,与去年相比,同比增长超过4.8%。那么,农业银行在接下来能否延续这一优异的盈利增长态势呢?这关键要看2024年增长动力是否后劲十足,以及2025年是否有新的增长动力作为支撑。

日前,在农业银行召开的2024年业绩发布会上,农业银行行长王志恒现场表示,2024年该行围绕“五个聚焦”积极推动各项工作:聚焦主责主业,持续强化“三农”金融服务,为农村地区的发展注入源源不断的金融活水;聚焦实体经济,认真书写“五篇大文章”,助力实体经济蓬勃发展;聚焦金融为民,全力守护人民的美好生活,提供更加优质、便捷的金融服务;聚焦风险防控,高质量统筹好发展和安全,确保金融体系的稳定运行;聚焦改革创新,着力打造业务经营的新动能,提升市场竞争力。

王志恒指出,2025年农业银行将进一步加大在县域农村的金融供给,为农村经济发展提供更有力的支持;落实更加积极有为的宏观政策,持续做优做实“五篇大文章”;毫不松懈地防范化解金融风险,牢牢守好安全底线;以客户满意、员工满意为标准,持续深化重点领域的改革创新。

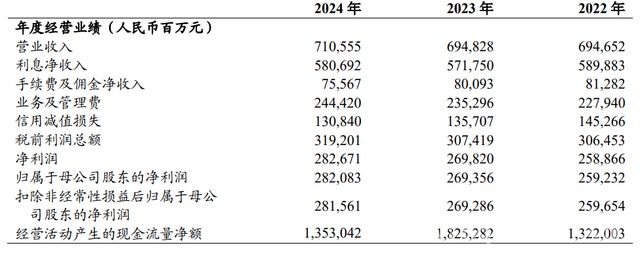

在经营质效方面,2024年农业银行盈利增速在上半年可比同业中率先由负转正,下半年更是继续逐季改善。全年实现净利润2827亿元,同比增长4.8%;实现营业收入7114亿元,同比增长2.3%,其中利息净收入5807亿元,同比增长1.6%。而且,去年农业银行派息总额达846.61亿元,给投资者带来了实实在在的回报。

在资产质量方面,截至2024年末,该行不良贷款率为1.30%,较上年末下降3个BP;关注类贷款率为1.40%,较年初下降2个BP;逾期贷款率为1.18%,逾期不良比为90.98%;拨备覆盖率达299.61%,保持着较强的风险抵补能力。

在资本实力上,农业银行累计发行3200亿元资本债和TLAC债。资本充足率为18.19%,较上年末提升1.05个百分点;核心一级资本充足率为11.42%,较上年末提升0.70个百分点。

在投资者价值回报上,2024年农业银行A股、H股股价较上年末分别增长55%、58%,涨幅均居可比同业首位。董事会建议,在中期分红的基础上,再向全体股东每10股普通股派发现金股利人民币1.255元。加上中期分红,两次合计每10股派息2.419元,派息总额846.61亿元。

对于公司经营,农业银行行长王志恒表示,主要从以下几个方面开展工作:

一是优化信贷结构。持续加大对三农、普惠、绿色、战略新兴等实体经济的支持力度。2024年,实体贷款余额23万亿元,增长2.1万亿元,增速10.1%,占境内贷款93.8%。资产结构的不断优化,促进了资产组合收益的改善。

二是强化量价平衡。在持续提升服务实体经济质效的同时,着力优化边际资产定价,严格落实存款自律机制要求,保持净息差降幅处于合理水平。2024年农行净息差为1.42%,同比下降18个BP,环比上半年微降3个BP。

三是深挖非息收入潜力。在落实减费让利政策的前提下,紧抓消费升级机遇,聚焦客户财富管理需求。2024年实现手续费及佣金净收入756亿元,同比有所下降。不过,一些重要的中收业务领域呈现出良好的发展趋势,投行业务收入增长8.5%,信用卡收入增长3.8%,理财业务收入也实现了稳健增长。

四是有效控制风险成本。2024年,资产质量稳中改善,不良贷款率1.30%,较年初下降0.03个百分点。信用减值损失1308亿元,同比小幅降低3.6%,在这种情况下,资产减值准备仍然超万亿元,风险抵补能力维持在高位。

展望2025年,王志恒表示有信心继续保持盈利的持续增长,主要需做好以下几个方面的工作:

一是持续把握经济增长机遇,推动农行高质量发展。他指出,当前我国经济持续回升向好,后续随着一揽子宏观政策落地显效,将为银行带来新的盈利增长点。农行将把握好乡村振兴、发展新质生产力、绿色转型、提振消费等战略发展机遇,加大业务拓展力度,在服务国家经济增长的同时,实现自身的高质量发展。

王志恒通报了几项数据,从2025年前两个多月的情况看,农行的存贷款都保持平稳增长,经营效益也保持稳定增长,重点领域增速高于整体水平。近期央行口径普惠贷款在同业中率先突破5万亿元的大关;个人贷款在同业中首家突破了9万亿元大关;民营企业贷款在同业中率先突破7万亿元大关;县域贷款同比多增,增量占比达到47%。王志恒表示:“在今年前两个多月服务和落实国家战略的同时,也实现了自身业务的稳健发展。”

二是持续强化量价协同,努力拓展利息净收入。王志恒指出,农行将在保持生息资产总量合理增长的基础上,持续优化生息资产结构,提升资产边际收益;同时,把握好存款自律机制实施契机,进一步夯实存款发展的基础,通过加强量价两端的动态协同,努力保持利息净收入总体稳定。

三是持续强化综合研判,努力稳固非息收入贡献。加强精细化管理和服务创新,提升中收业务价值贡献;持续跟踪市场变化,灵活应对市场波动,持续挖掘其他非息收入的增长空间和潜力。

四是持续强化风险管理,保持资产质量总体稳定。王志恒说:“进一步统筹平衡好发展与安全,持之以恒加强风险管控,尤其是做好重点领域信用风险的防范化解,控制好风险成本,为盈利的稳健增长和中长期可持续发展奠定坚实基础。”

本文介绍了农业银行2024年取得的优异业绩,包括净利润增长、资产质量改善、资本实力增强等。阐述了2024年围绕“五个聚焦”开展的工作,以及2025年的发展规划,涵盖加大金融供给、落实政策、防范风险、改革创新等方面。同时,说明了2024年公司经营的四个方面举措和2025年保持盈利增长的四项工作重点。总体来看,农业银行在2024年表现出色,对2025年的发展也充满信心。

原创文章,作者:Lambert,如若转载,请注明出处:https://www.kqbond.com/archives/10861.html