本文围绕新宙邦2024年年报展开,详细介绍了公司的营收、利润等财务数据,分析了各财务项目大幅变动的原因,还展示了业务评价、融资分红等情况。同时提及明星基金经理持仓、知名机构关注的公司问题及管理层解答,涉及氟化学品、海德福项目、电解液市场等多个业务板块。

依据证券之星所整理的公开数据,近期新宙邦(300037)公布了2024年年报。在本报告期末,公司的营业总收入达到了78.47亿元,与去年同期相比上升了4.85%;而归母净利润为9.42亿元,同比下降了6.83%。从单季度数据来看,第四季度营业总收入为21.8亿元,同比上升了14.64%;第四季度归母净利润为2.41亿元,同比上升了12.47%。不过,值得注意的是,本报告期新宙邦公司的应收账款体量较大,当期应收账款占最新年报归母净利润的比例高达260.8%。

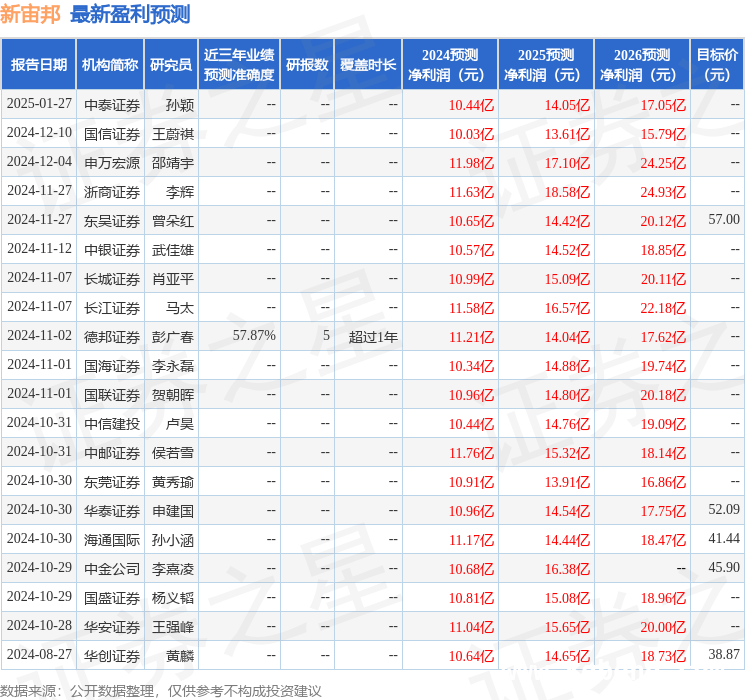

这一数据低于大多数分析师此前的预期。在年报公布之前,分析师普遍预期2024年净利润大约为10.93亿元。

在财务报表中,对有大幅变动的财务项目给出了如下原因说明:

- 财务费用变动幅度为443.16%,原因是可转换公司债券利息支出计入财务费用的金额增加,同时汇兑收益减少。

- 经营活动产生的现金流量净额变动幅度为 -76.26%,这是由于银行承兑票据贴现减少以及应收账款账期延长所致。

- 投资活动产生的现金流量净额变动幅度为80.95%,原因是购买理财以及在建工程项目支出减少。

- 筹资活动产生的现金流量净额变动幅度为 -579.51%,主要是本年度吸收投资收到的现金大幅减少。

- 货币资金变动幅度为 -28.65%,是购买大额存单以及分红影响的结果。

证券之星价投圈财报分析工具显示:

- 业务评价方面,公司去年的ROIC为7.52%,资本回报率处于一般水平。去年的净利率为12.13%,这意味着算上全部成本后,公司产品或服务具有较高的附加值。

- 融资分红方面,公司自上市15年以来,累计融资总额为24.36亿元,累计分红总额为18.53亿元,分红融资比为0.76。

财报体检工具给出建议:建议关注公司应收账款状况(应收账款/利润已达260.8%)。

分析师工具显示,证券研究员普遍预期2025年业绩为13.87亿元,每股收益均值为1.84元。

该公司被1位明星基金经理持有,且这位明星基金经理最近还进行了加仓操作。持有该公司的最受关注的基金经理是睿远基金的傅鹏博,他在2024年的证星公募基金经理顶投榜中排名前五十。其现任基金总规模为187.35亿元,已累计从业15年66天。综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

持有新宙邦最多的基金为东方新能源汽车混合,目前规模为87.36亿元,最新净值2.0965(3月25日),较上一交易日下跌0.2%,近一年上涨13.5%。该基金现任基金经理为李瑞。

最近有知名机构关注了公司的以下问题,并进行了问答交流:

问:近期公司市场波动比较大,公司关注度大幅提升,成交量也明显放大。为助力广大投资者更好地理解公司价值与发展潜力,建立对公司未来长期发展的信心,特别举办本次近况交流会。

答:问答环节。公司管理层对各位投资者普遍关心的问题进行了如下回复。

1、请问公司氟化学品的出货情况如何?对未来市场有何展望?

公司紧紧抓住国际化工巨头退出的机遇,向下游客户提供采用绿色环保工艺路线的、无毒副作用、能实现设备安全可靠运行的氟化学产品,赢得了客户的高度信任,出货量实现了稳步增长。

对于主要产品氟化液未来几年的展望,公司持乐观态度。该产品本身应用场景广泛,可用于半导体行业、数据中心、电子设备、新能源汽车等领域。公司将持续挖掘下游需求,开拓应用市场。当前,应用于半导体浸没式设备的氟冷液产品的市场需求尚未完全释放,用量相对有限。公司将积极把握未来数据中心冷却、半导体头部企业推出新设备的市场机遇,持续拓展业务版图,为公司带来新一轮增长机会。

2、请问海德福项目进展如何?未来海德福的发展展望是怎么样的?

海德福项目自2023年10月试产以来,工艺不断完善,产能逐步提升,整体符合预期目标。公司已披露海德福年产5000吨高性能氟材料项目(1.5期)的相关情况。在后续发展中,公司将进一步优化产品线,提升整体运营效率。

海德福的主要产品中,六氟丙烯生产线已顺利投产,聚四氟乙烯等其他产品产能也在逐步爬升,陆续开展客户认证。

海德福工厂具有投资规模大、投资回收期长、产品品类多、技术门槛高、客户认证周期长等特点。当前行业正处于复苏阶段,随着海斯福核心团队的加入,海德福项目减亏成效显著。尽管年内还存在一定亏损,但公司正通过技术创新、产能扩充和市场拓展等措施,积极推进公司业绩改善。

3、请问公司对明年电解液市场有何展望?

2025年电解液市场有望保持增长态势,但当前价格贴近成本线,行业盈利空间有限。关键原材料价格正在缓慢复苏,但仍难以恢复到两三年前的高位。随着市场逐步调整,价格有望回归合理区间。

作为行业核心企业,公司具备应对价格波动的能力,亦不会主动发起价格战。未来3 - 5年,公司将持续优化产品线、保障关键原材料的稳定供应、积极布局海外市场,以保持技术和配方上的竞争力。

4、请问公司六氟磷酸锂的布局方向是什么?未来有何优势?

在竞争日益激烈的市场环境中,众多同行通过参股或投资关键原材料厂以保证原材料供应安全。公司通过对石磊氟材料的投资,有助于公司调整和优化供应商结构,实现产业链的垂直整合,从而保障原材料供应的稳定性和安全性,同时抓住市场机遇,增强公司的竞争力。

石磊氟材料是一家专业从事含氟新材料研发、生产和销售的国家高新技术企业,主要产品有氟化氢、六氟磷酸锂、氟化稀土等,系公司长期合作的供应商。公司认为石磊氟材料通过多年的发展,其产品质量稳步提升,并已应用于核心动力电池客户产品,部分方面甚至超越行业平均水平。在成本方面,石磊氟材料采用动态恒温结晶技术后,单耗成本优势显著,产品结晶度完整且纯度高,可有效确保品质。未来双方还会共同努力,在能耗、运输和存储等方面进一步降低成本。

从石磊氟材料财务表现来看,随着规模效应释放,石磊氟材料已在2024年12月实现单月盈利,并预计在2025年实现盈利。目前石磊氟材料的产能为1.5万吨,明年有望进一步提升至3万吨以上,扩产后能够满足公司六氟磷酸锂近一半的需求量。未来两三年,公司将根据石磊氟材料业绩承诺兑现情况和市场供需情况灵活调整六氟磷酸锂的扩产节奏。此外,公司也会继续在市场上采购部分六氟磷酸锂,在满足额外需求的同时,以竞争动力持续提升石磊氟材料的综合竞争力。

从公司制造研发方面来看,近年来石磊氟材料在生产自动化、设备升级和人才队伍建设方面提升显著。石磊氟材料的石世昆博士,拥有丰富的海外工作经验,专业基础扎实、拥有多项自主专利技术,为未来石磊氟材料的发展构建了坚实的技术壁垒。

5、公司的竞争优势主要体现在哪些方面?

公司业务发展、实际控制人的股权架构和研发团队长期均处于稳定状态,核心优势体现在四大关键领域:一是持续投入产品研发,以创新技术驱动产品升级;二是严格把控产品质量,确保卓越品质;三是塑造积极向上的企业文化,凝聚团队力量;四是构建完善的人才体系,为企业发展提供坚实基础。

以公司创新产品表现为例,全氟异丁腈的产量正快速增长、半导体刻蚀气体及电容新一代溶质产品也已成功推向市场。此外,公司还储备了尚未面市的非氟类产品……凭借深厚的技术积累和市场洞察,公司对这些产品的未来表现充满信心,期待它们在市场中创造更大的价值,为客户提供更优质、更环保的解决方案。

6、请问波兰工厂当前运营情况是怎么样的?

公司海外项目建设和市场拓展经验领先于同行,波兰工厂从筹划到正式投产经历了5年的时间,现运营情况稳定且已实现单季度盈利,月出货量在2000吨左右,可满足头部欧美客户需求,面临的地缘政治风险相对较低。

7、请问公司在超级电容电解液上有何优势?是否有其他布局?

作为全球领先的超级电容电解液生产商,公司的超容产品已构建了完善的知识产权体系,拥有自主核心技术,在市场上具有非常高的占有率。公司将结合未来高潜力市场的新需求,持续加大研发投入,不断优化产品性能,进一步巩固并扩大公司的市场份额。

公司与合作伙伴共同投资了研发N型导电聚合物PBFDO的团队,PBFDO兼具高导电率、稳定性优异、合成简单、用途广泛等优势,关键性能参数超过目前基于PEDOT的电容器性能,未来有望在铝、钽电解电容器市场打破海外企业的主导地位,为公司在电容器市场上带来新的增长机会。

8、请问海外业务对公司资产减值计提的影响有多大?汇率波动对公司的影响?

公司此前已披露的海外订单金额约32亿美元,尽管目前部分订单有所延期,但整体仍保持盈利状态,且应收账款金额极低。由于公司出口业务规模远超进口业务,在人民币贬值的情况下,会产生一定的汇兑收益,为公司在国际贸易中带来额外财务优势。

本文围绕新宙邦2024年年报展开,详细阐述了公司的营收、利润、财务项目变动等财务状况,还介绍了基金持仓情况。同时,通过知名机构的问答交流,深入了解了公司各业务板块的现状与发展前景,包括氟化学品、海德福项目、电解液市场等。总体而言,新宙邦在业务发展上有亮点也面临挑战,未来需持续关注其各业务的推进和市场变化。

原创文章,作者:云淡风轻,如若转载,请注明出处:https://www.kqbond.com/archives/5279.html